資産運用の3大原則:長期、分散、積み立て

.jpg)

「資産運用を始めたいけれど、どうしても不安だ」と思う人は多いです。今まで預貯金しかしてこなかった人が初めて金融商品を購入するため、そのように思うのは当然のことといえます。10年以上も前になりますが、実際に私自身も不安に思いながら資産運用を始めた記憶があります。

もちろん資産運用にリスクは付きものです。必ずうまくいくという保証はありません。ただ、成功率を高めることはできます。

資産運用には「長期運用」、「分散投資」、「積立投資」という3大原則があります。その原則に則って運用を行えば、ほぼ確実に資産を増やすことができるのです。

そこで今回は「資産運用の3大原則である長期運用、分散投資、積立投資」について解説していきます。初心者はこの3つの原則を強く意識して資産運用を始めるようにしてください。

もくじ

1、長期運用

2、分散投資

3、積立投資

4、長期、分散、積み立ての成果は「金融レポート」でも証明されている

5、長期、分散、積み立ての資産運用の具体的な実践方法

6、まとめ

1、長期運用

長期的な視点で運用を行えば、高い確率で資産を増やすことができます。その理由を世界経済の成長と関連付けて説明していきます。

世界の人口はこれからも増え続けます。2060年には100億人を超えると予測されています(国連推計より)。そして、人口が増えるほど消費が増え、経済活動が活発になっていくのです。つまり、世界経済はこれからも成長し続けるということです。

一時的な不景気などはありますが、世界経済が長期的に成長していくのは間違いありません。実際に世界的な大不況であるリーマン・ショックが起こったときも、経済の落ち込みは一時的なものでした。

引用元:The Economist

リーマン・ショック直後である2009年に、世界のGDP成長率はマイナスを記録しました。ただ、その他の年では2〜5%程度の成長率で推移しています。

日本に住んでいるとあまり実感できないかもしれませんが、世界経済は確実に成長しているのです。そして、この成長はこれからも続いていきます。そのため、「世界経済の成長」に投資しておけば、自然と資産が増えていくことになるのです。

2、分散投資

資産にはさまざまな形があります。日本円による預貯金、ドルやユーロなどの外貨預金、国内株式、海外株式、国債などの国内債券、海外債券、金などの現物資産、投資信託、ETF(Exchange Traded Fund:上場投資信託)、不動産などが代表的な資産の形です。

そして、資産を分散することは資産運用の基本です。複数の資産を保有しておけば、どれか一つの価値が下がっても、その反動で他の価値が上がることが多いからです。そのため、分散して投資するほど、リスクが小さくなるのです。

「すべての資産価値が下がってしまったら?」と心配になる人もいると思います。ただ、そのようなことは起こりません。前述のとおり、世界経済全体が成長しているため、すべての資産価値が下がることはありえないのです。

反対に一つの資産しか持っていないと、リスクが大きくなります。特にこれからの時代においては、預貯金しか持っていないのは危険です。なぜなら、インフレにより預貯金の価値が減っていくからです。

世界経済と違い、日本経済は衰退の一途を辿っています。日本の人口は減少していくため、そのようになるのは当然の流れといえます。そして、経済が衰退する国の通貨価値は下がっていきます。極端な例ですが、100万円を持っていても、10年後は50万円くらいの価値しかないかもしれません。

このように、分散投資は資産を守る上で重要な投資戦略になります。これからの時代は国内と海外に複数の資産をバランスよく保有することが大切なのです。

3、積立投資

積立投資も王道の資産運用法です。一定金額を定期的(月に一度など)に積み立てることで、投資のタイミングが分散されることになります。

一定金額を定期的に積み立てる方法を「ドルコスト平均法」といいます。ポイントは「積立金額を一定に保つ」ことです。積立金額が変わらないので、金融商品の価格が高くなれば購入量は減少しますが、金融商品の価格が安くなれば購入量は増加します。

ドルコスト平均法を用いることで、金融商品を高値で買ってしまうリスクを下げることができます。また、安値で買えるタイミングも増えるため、金融商品の平均取得単価が下がることになるのです。

前述のとおり、世界経済は成長を続けています。そのため、地道に積立投資を行えば、将来的な資産は増えていくのです。

長期、分散、積み立ての成果は「金融レポート」でも証明されている

ここまでお話してきたように、長期運用、分散投資、積立投資を行うことでほぼ確実に資産を増やすことができます。そして、これらの運用法の成果は「金融レポート」でも証明されているのです。

金融レポートとは、金融庁が毎年公表しているレポートです。行政における金融方針や金融政策の進捗状況、実績などが記載されています。

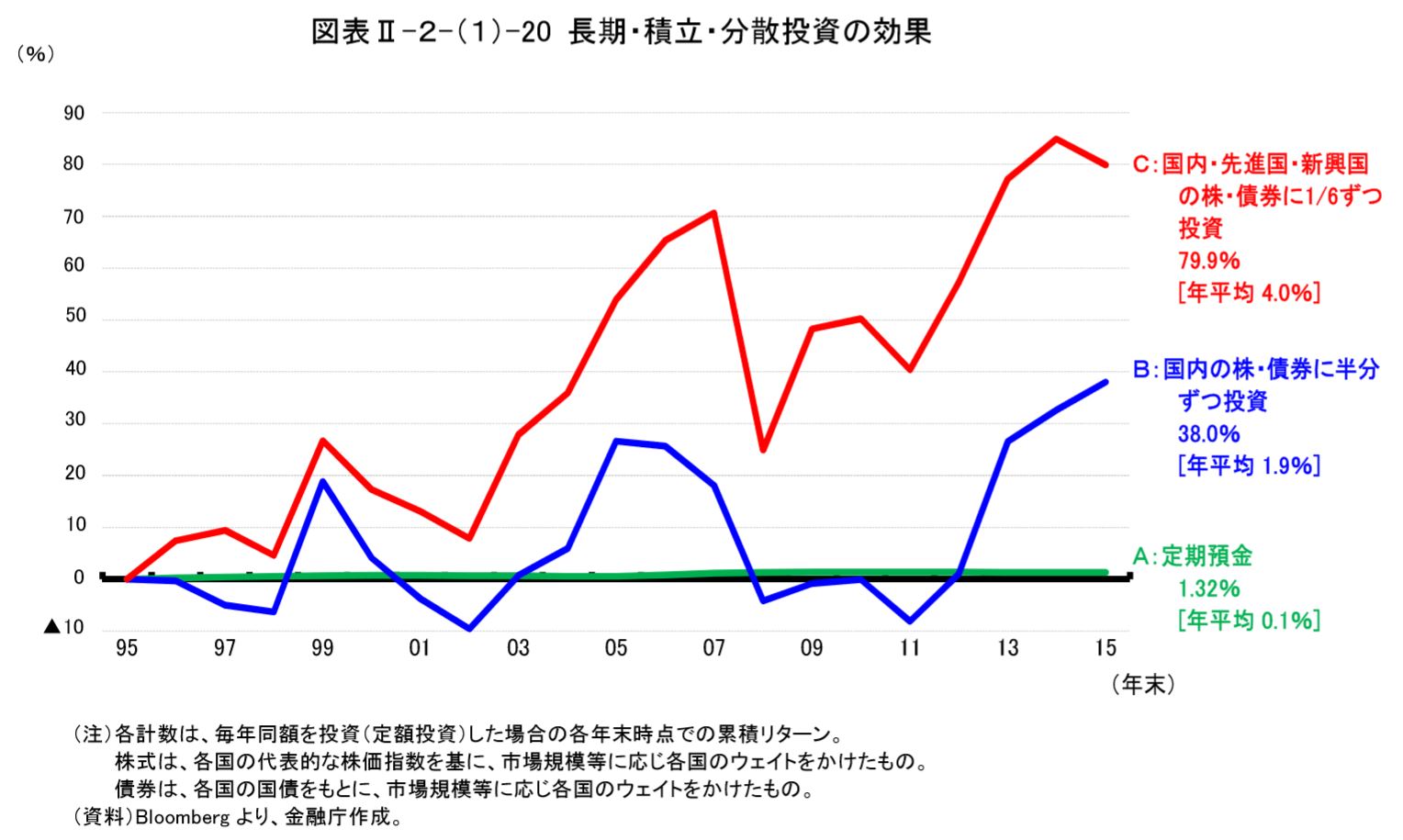

そして、そのレポートの中に長期運用、分散投資、積立投資の成果を証明するデータがあります。それが以下の図です。

引用元:金融レポート

この図を見て分かるとおり、「A、定期預金」だけをしていても資産が1.32%しか増えていません。20年という長い時間をかけているにも関わらずです。それに対して、「C、国内・先進国、新興国の株・債券に1/6ずつ投資」を実践していれば、20年で資産が79.9%も増えています。

つまり、長期運用、分散投資、積立投資を行うことで、資産が増えたことが証明されています。これはあくまで過去のデータですが、世界経済の成長を考えると、今後も同じような推移を辿る可能性が高いです。

さらに、この「長期、分散、積み立て」の項目では、金融庁が以下のように結論付けています。

・リターンの安定した投資を行うには、投資対象のグローバルな分散、投資 時期の分散、長期的な保有の3つを組み合わせて活用することが有効である。

・家計の中長期の安定的な資産形成のためには、積立・分散投資を通じたバランスの取れたポートフォリオの形成が有効と考えられるが、 〜中略〜 現状では、家計ポートフォリオの構成が大きく転換するにはいたっていない。

金融庁は「長期、分散、積み立て」の有用性を認めつつも、一般家庭においてはまだまだその運用法が実践できていないと分析しているのです。

長期、分散、積み立ての資産運用の具体的な実践方法

ここまでの内容を読むと「長期運用、分散投資、積立投資が重要なのは分かったけど、具体的には何をやればいいの?」という疑問が浮かぶと思います。その答えを私の実践例を踏まえて紹介していきます。

実際には自分で「長期運用、分散投資、積立投資」を行うのはかなり難しいです。例えば、以下のような資産運用を実践するとします。

運用期間:20年間

購入する金融商品:国内株式、国内債券、先進国の株式、先進国の債券、新興国の株式、新興国の債券

積み立てのタイミング:毎月

この運用を行う場合、多額の資金が必要になります。そして、実際に行うにはかなり面倒です。このように、「長期運用、分散投資、積立投資」は自分で行うものではありません。

「長期運用、分散投資、積立投資」を行う場合は、投資信託を活用することをおすすめします。投資信託を購入すればプロのファンドマネージャーが、分散投資をしてくれるからです。また、長期間、定額で投資できるのも投資信託の特徴です。

私は「世界経済に連動したインデックスファンド」と「オフショアの長期積立型の投資信託」を用いて、長期、分散、積み立てを行っています。この2つの運用を軸にしていますが、その他にもさまざまな金融商品に投資しているので、安定的に資産が増えている状況です。

以上のように、資産運用をはじめる場合は「長期運用」、「分散投資」、「積立投資」から外れることのないようにしてください。この原則に則って資産運用を行えば、初心者でも資産を増やすことは十分に可能です。

まとめ

・資産運用には「長期運用」、「分散投資」、「積立投資」という3大原則がある。

・「長期運用」、「分散投資」、「積立投資」の成果は金融レポートでも証明されている。

・「長期運用」、「分散投資」、「積立投資」を行う場合は投資信託を活用することが重要である。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 資産運用の必要性:資産運用をすることでお金の知識を身に付ける

- 初心者が知るべき12種類の資産運用:メリット・デメリットを解説!

- 「投資」と「投機」の違い

- 「投資詐欺」に遭わないための4つのポイント

- 資産運用を行うときの心理と注意点:運営者の失敗談も公開

- 資産運用を始めるときのポイント:幅広く情報を集めることを意識する

- 資産運用では「世界経済の成長」に投資することが重要である

- 資産運用では「複利の効果」を利用することが大切である

- 資産運用の基本である「コア・サテライト戦略」

- 値動きの激しい金融商品は「分散」して買うべきである

- 究極の資産形成法である「ドルコスト平均法」

- ドルコスト平均法では「平均取得単価」を考えることが重要である

- 国内投資には「3つのメリット」と「3つのデメリット」がある

- 海外投資には「5つのメリット」と「5つデメリット」がある

- 海外資産を保有する方法と注意点

- 資産を守る方法:預貯金を外貨に換える

- オフショア地域で資産運用をするメリット

- ニュージーランドは安定して資産運用ができる国である

- リーマン・ショックを逆手に取った資産形成法

- ファンド(投資信託)のデメリットとその解消法

- 銀行員が勧めてくる投資信託を買ってはいけない理由

- ETF(上場投資信託)の基礎知識:投資信託や株との違いも解説!

- 債券投資の基礎知識:メリット・デメリット、金利との関係も解説!

- iDeCo(イデコ:個人型確定拠出年金)は初心者向きの資産運用である

- FXは危険なギャンブルである

- 宝くじの基礎知識:「還元率」と「当選確率」

- 投資と資産運用の違い:定義、リスク、時間

- 個人投資家と機関投資家の違い:資金力、情報、ノルマ

- Contirbution to world GDP growth (図)

- 長期・積立・分散投資の効果(図)

- ドルコスト平均法(投資信託)

- 値動きの激しい金融商品(図)

- コア・サテライト(図)