ペイオフの基礎知識:1,000万円以上の預貯金も戻ってくる

ペイオフとは「銀行などの金融機関が潰れても、1,000万円(+利息)までの預貯金は戻ってくる」という制度です。この制度があるおかげで、私たちは安心してお金を預けることができます。

ただ、実際に返却されるお金は1,000万円(+利息)よりも多くなる場合がほとんどです。1,000万円を超える預貯金はすべて没収されてしまうわけではないのです(もちろん、1,000万円よりも多くのお金を預けていた場合の話です)。

今回は「ペイオフ」について詳しく解説していきます。ペイオフの仕組みをしっかりと把握すれば、1,000万円以上の預貯金が戻ってくる理由も理解できるはずです。

もくじ

1、ペイオフの基礎知識

2、ペイオフの歴史と導入の経緯

3、1,000万円以上の預金も戻ってくる理由

4、まとめ

ペイオフの基礎知識

ペイオフはもともと、英語の「pay off」を元に作られた言葉です。「清算する、完済する」のような意味があります。銀行などの金融機関が破綻しても、預金者にお金を払うことから、このような用語が用いられるようになりました。

ペイオフの概要を知ると、「銀行は潰れたのに、どうやって預金者にお金を返すの?」という疑問が生まれると思います。

そもそも銀行は破綻しているので、預金者にすべてのお金を返すのは不可能です。そこで、「預金保険機構」という認可法人が、足りない分のお金を私たちに払ってくれるのです。

預金保険機構とは、「銀行の保険会社」のことです。すべての銀行から資金を集め、どこかの銀行が破綻したときに、預金者を助けるためにそのお金を使います。つまり、「私たちの預金には保険が掛けられている」ということになります。

ちなみに、銀行が倒産してペイオフが解禁になっても、すぐにお金が戻ってくるわけではありません。初めは仮払金として、最高で60万円しか引き出せないのです。その仮払金も、自分で銀行に請求しなければ受け取ることができません。

さらに、銀行が破綻すると、今まで使っていた口座に預金することができなくなります。公共料金の引き落としやカード決済の口座となっている場合は、それらを他の口座に移す必要があります。

このように、預金が守られているとはいえ、ペイオフが解禁になるとかなり面倒なことになります。このような事態を避けるためにも、潰れる可能性の少ない銀行を選ぶべきなのです。

ペイオフの歴史と導入の経緯

2005年4月にペイオフが全面的に解禁になりました。これにより、1,000万円(+利息)までの預金が保証されることになりました。

ちなみに、ペイオフが導入される前は、預金全額が保証されていました。あまり知られていませんが、私たちにとっては昔の制度の方が良かったことになります。

ただ、昔の制度に甘えていると、国民や銀行に危機感がなくなります。破綻しても問題ないのなら、何も考えずに預金をする人が増えてしまいます。しかし、破綻する銀行が多いほど、預金保険機構の負担が大きくなってしまうのです。それを防ぐために、ペイオフが導入されました。

ペイオフには「預金者に信頼性の高い銀行を選ばせ、銀行には預金の払い戻しに責任を持たせる」という目的があるのです。

日本で初めてペイオフが発動されたのは、2010年9月のことです。「日本振興銀行」が経営破綻してしまったのです。

日本振興銀行は高い金利を設定し、多額の預金を集めていました。預金者も「1,000万円までは保証されるから安心だ」と考え、たくさんのお金を預けるようになりました。

金利が高いということは、「預金者に多くのお金を返さないといけない」ということです。その資金を捻出するため、企業や個人事業主などに高金利でお金を貸さないといけません。そのようにしないと、採算が合わないのです。

ただ、企業や個人事業主はできるだけ低い金利で資金を調達しようとします。その方が返済するときの金額が少なく済むからです。借金をする立場からすれば、当然の理屈といえます。そのため、企業や個人事業主は日本振興銀行からの融資を受けないようになっていきました。

このような状態に陥り、日本振興銀行の借金はどんどん膨らんでいきました。徐々に経営がうまくいかなくなり、ついには破綻してしまったのです。

そうなると納得いかないのが、その他の銀行です。

前述のとおり、銀行は預金保険機構にお金を積み立てています。たくさんの銀行が資金をプールしているからこそ、ペイオフが成り立つのです。

しかし、せっかくお金を積み立てていたのに、日本振興銀行が倒産したことにより莫大な資金が破綻処理に使われました。その金額は6千億円以上です。日本中の銀行が「モラルが崩壊している銀行のせいで、自分たちが積み立てたお金が使われてしまった」と嘆きました。

日本で初めて発動されたペイオフは、数多くの金融機関に大きな影響を及ぼしたのです。

1,000万円以上の預金も戻ってくる理由

最後に「1,000万円以上の預金も戻ってくる理由」について解説していきます。

銀行が破綻しても、私たちの預金がすべて無くなるわけではありません。状況によって異なりますが、多くの銀行は「資産の2割を失った状態」で破綻します。つまり、預金全体の8割ほどは残っていることになります。

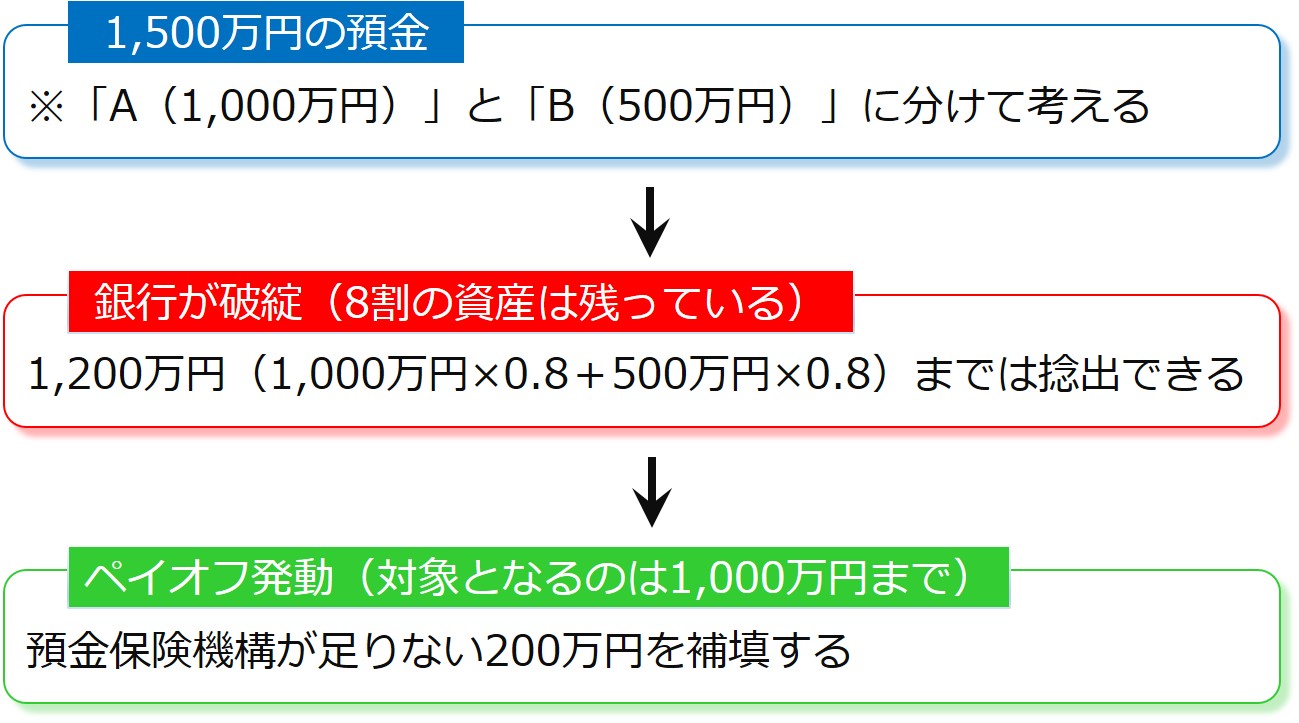

例えば、あなたが銀行に1,500万円を預けていたとします。ペイオフの対象となる金額が1,000万円なので、「A(1,000万円)」と「B(500万円)」に分けて考えるようにします。

仮にその銀行が預金の8割を残した状態で破綻したとします。この場合、預金の8割である1,200万円までは、銀行によって捻出されます。

※この1,200万円の内訳は、「A(1000万円)」の8割(800万円)と「B(500万円)」の8割(400万円)の合計になります

上述のとおり、ペイオフの対象となる金額は1,000万円までです。ただ、今回の場合は「A(1,000万円)」のうち、800万円(1,000万円 × 0.8)までは銀行の預金でカバーすることができます。そのため、預金保険機構が足りない200万円を補填することになります。

つまり、合計すると1,400万円(800万円 + 400万円 + 預金保険機構が補填する200万円)は戻ってくることになるのです。

実際の金額は状況によって異なりますが、このような全体像を理解していれば大丈夫です。

まとめ

ペイオフは「1,000万円までしか支払われない」と思われがちですが、実際はそれ以上の金額が戻ってきます。どちらかというと、「1,000万円までは確実に保証されている安心の制度」というイメージを持ってください。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 【銀行から信頼を得る方法】通帳を汚す

- 良い銀行の選び方:「自己資本比率」と「ディスクロージャー誌」

- 銀行からの借金は「信用の証」である

- 【銀行が担う3つの役割】営利企業、企業や個人の橋渡し、企業の育成

- 日本銀行の4つの役割:銀行の銀行、政府の銀行、紙幣の発行、金利の調整

- 日本銀行は「政策金利」によって日本経済をコントロールしている

- 【日本経済のバロメーター】「日銀短観」とは?

- 国は銀行を通して国民からお金を集めている

- 銀行は国の財政が悪化したときに預金封鎖を行う

- 「銀行」と「ゆうちょ銀行」の成り立ち

- 日本の銀行はリーマン・ショックによって甚大な被害を受けた

- 「日本の金融機関」の時価総額ランキング

- 預金にかかるコストと「口座維持手数料」の関係

- 世界の金融機関の時価総額

- 銀行が「消費者金融事業」を始めた理由