資産運用では「複利の効果」を利用することが大切である

資産運用では「複利の効果」を利用することが大切です。なぜなら、複利運用(複利の資産運用)を行えば、長い時間をかけて資産を大きく増やすことができるからです。

複利運用とは、「元本と利息を運用する方法」のことです。利息を再投資することになるので、資産が指数関数的に増えていきます。長期運用で資産を形成したいのであれば、複利運用を必ず活用するべきです。

そこで今回は「複利運用の概要」や「複利運用のメリット」について解説していきます。多くの人が実践している運用法なので、ぜひあなたも複利運用の理解を深めてください。

もくじ

1、複利運用と単利運用の比較

2、複利の効果を最大限に活かす方法

3、日本では単利運用の商品が多い

4、まとめ

複利運用と単利運用の比較

はじめに複利運用と単利運用では、将来的な資産価値にどれほどの違いが出るのかを見ていきます。

【複利運用】

例えば、「元本:100万円、利息:20%」の金融商品を複利で運用するとします。その場合、1年後には120万円、2年後には144万円、3年後には172.8万円……のように時間が経つほど、資産が増えていきます。そして、25年後には約9,500万円に達します(下図参照)。

数年では資産は少ししか増えませんが、20年や30年などの長期になると爆発的に資産を増やすことができます。よく、「借金は雪だるま式に増える」といいますが、その方式を資産運用に活用していると考えてください。

【単利運用】

単利運用は「元本のみを継続して運用する方法」です。

上記と同じく「元本:100万円、利息:20%」の場合、1年後には120万円になります。利息の20万円を受け取るため、運用に使われる金額は100万円のまま変わりません。2年後には120万円になり、再び20万円を受け取ることになります。

毎年お金を受け取れるのはよいことですが、これではいつまで経っても資産が増えていきません。

仮に上記の資産運用を25年間継続すると、総資産に以下の違いが出ます。

複利運用……約9,500万円 ※ 上図参照

単利運用……600万円(元金:100万円 + 利息:20万円×25年)

今回は複利と単利の違いを分かりやすく示すため、極端な例を紹介しました。ただ、どのような場合においても、複利運用を行うことで、単利運用よりも大きな利益を手に入れることができるのです。

複利の効果を最大限に活かす方法

複利運用は長い時間をかけるほど、その効果が大きくなります。明確な基準はありませんが、複利運用を行う場合は10年以上の期間を費やすようにしてください。実際の金融商品の利息を考えると、ある程度資産を増やすにはそれくらいの期間が必要になるからです。

もちろん、それ以上長い期間を費やしても構いません。運用期間が長ければ長いほど、資産が増えていくからです。実際に私は25年プランの金融商品を用いて、複利運用を行っています。

さらに、複利で運用すれば損失のリスクを下げることができます。なぜなら、複利運用では長い時間をかけることが基本となるため、長期スパンで計画を立てることができるからです。

仮に1年後までに資産を増やすとなると、ある程度リスクの高い運用をしなければなりません。それに対して、20〜30年という期間があれば、リスクの低い運用をしても十分に資産を増やすことができます。

世界の人口はこれからも増え続けていきます。人口が増えるということは、消費が増えるということです。消費が増えるほど、経済は活性化します。つまり、世界経済の成長に投資すれば、資産を増やすことはさほど難しいことではないのです。

このように、複利運用は時間をかけるほど資産が大きくなり、リスクを下げることもできるのです。

日本では単利運用の商品が多い

日本でも複利運用の金融商品が増えてきましたが、海外に比べるとまだまだ少ないのが現状です。それには、主に以下の2つの理由があります。

理由 その1:毎月分配型の金融商品が売りやすい

なぜか日本人は、「毎月(もしくは毎年)○○円受け取れます」というセールストークに弱いです。上記で説明したとおり、これでは定期的にお金を受け取れる代わりに、将来の大きな資産を捨てていることになります。

下記のデータは、銀行が販売している「売れ筋投資信託における毎月分配型の比率の推移」です。長期的に見れば資産が増えていかないにも関わらず、いまだに毎月分配型の金融商品は高い人気を誇っています。それほど、金融機関としては売りやすい商品ということになります。

.jpg)

引用元:説明資料(金融庁)

理由 その2:複利運用の金融商品を用いても資産が増えない

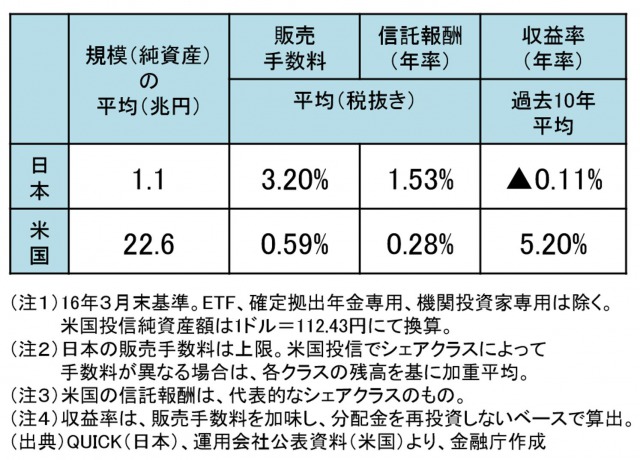

日本で発売されている複利運用の金融商品は、手数料(販売手数料、運用管理手数料など)が高いものが多いです。そのため、せっかく複利で運用しているにも関わらず、資産が増えないのです。

実際に日米の規模の大きい投資信託を比較したデータを見てみると、販売手数料や信託報酬に大きな違いがあるのが分かります。これでは顧客の資産は増えません。下記データからも分かるように、日本の投資信託の収益はマイナスになっているのです。

引用元:説明資料(金融庁)

金融商品を販売している金融機関にとっても、手数料は貴重な収入源です。そのため、安易に手数料を下げることはしません。

以上のような理由から、日本人でも海外で資産運用をする人が増えてきました。ちなみに私も、海外で資産運用を行っています。今のところ、年間8〜9%の運用益を得ることができています。もちろん複利で運用しているので、利息は受け取っていません。

そのため、将来的にはかなりの資産を形成できる見込みです。私が実践している資産運用のように、長い時間をかければ資産を増やすのはさほど難しいことではありません。

以上のように、資産運用では「複利の効果」を利用することが重要になります。時間という取り返しのつかないものを使う代わりに、将来的に大きな資産を形成することができるのです。

あなたも目先の利益を追い求めるのではなく、老後を見据えて、長期的な目線で資産運用を行ってみてはいかがでしょうか?

まとめ

・「複利の効果」を利用すれば、長い時間をかけて資産を大きく増やすことができる。

・複利運用とは「元本と利息を運用する方法」のことである。それに対して、単利運用とは「元本のみを継続して運用する方法」のことである。

・日本では複利運用の金融商品がまだまだ浸透していない。なぜなら、「日本では毎月分配型の金融商品が売れやすい」、「日本の複利運用の金融商品では資産が増えない」という現状があるからである。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 資産運用の必要性:資産運用をすることでお金の知識を身に付ける

- 初心者が知るべき12種類の資産運用:メリット・デメリットを解説!

- 資産運用の3大原則:長期、分散、積み立て

- 「投資」と「投機」の違い

- 「投資詐欺」に遭わないための4つのポイント

- 資産運用を行うときの心理と注意点:運営者の失敗談も公開

- 資産運用を始めるときのポイント:幅広く情報を集めることを意識する

- 資産運用では「世界経済の成長」に投資することが重要である

- 資産運用の基本である「コア・サテライト戦略」

- 値動きの激しい金融商品は「分散」して買うべきである

- 究極の資産形成法である「ドルコスト平均法」

- ドルコスト平均法では「平均取得単価」を考えることが重要である

- 国内投資には「3つのメリット」と「3つのデメリット」がある

- 海外投資には「5つのメリット」と「5つデメリット」がある

- 海外資産を保有する方法と注意点

- 資産を守る方法:預貯金を外貨に換える

- オフショア地域で資産運用をするメリット

- ニュージーランドは安定して資産運用ができる国である

- リーマン・ショックを逆手に取った資産形成法

- ファンド(投資信託)のデメリットとその解消法

- 銀行員が勧めてくる投資信託を買ってはいけない理由

- ETF(上場投資信託)の基礎知識:投資信託や株との違いも解説!

- 債券投資の基礎知識:メリット・デメリット、金利との関係も解説!

- iDeCo(イデコ:個人型確定拠出年金)は初心者向きの資産運用である

- FXは危険なギャンブルである

- 宝くじの基礎知識:「還元率」と「当選確率」

- 投資と資産運用の違い:定義、リスク、時間

- 個人投資家と機関投資家の違い:資金力、情報、ノルマ

- Contirbution to world GDP growth (図)

- 長期・積立・分散投資の効果(図)

- ドルコスト平均法(投資信託)

- 値動きの激しい金融商品(図)

- コア・サテライト(図)