相続税の計算方法

あなたの両親や配偶者が亡くなると、その人が保有していた財産を引き継ぐことになります。このことを「遺産相続」といいます。

このときに「相続税」が発生することがあります。相続税とは「遺産(亡くなった人の財産)を相続するときに発生する税金」のことです。大切な家族を亡くしてまで税金を払いたくはないと思いますが、遺産は収入とみなされるため、税金がかかってしまうのです。

ただ、遺産を相続したすべての人に相続税の支払い義務が生じるわけではありません。ある一定の金額を超える遺産を引き継いだ場合のみ、相続税が発生するのです。

もし、あなたが相続税を払うことになったら、どれくらいの金額になるのでしょうか? あなたの両親や配偶者が亡くなったときのために、相続税の知識を深めておくことは大切です。

そこで今回は「相続税の計算方法」について紹介していきます。あなたの将来にも関わってくることなので、今のうちから計算しておくことをおすすめします。

もくじ

1、相続税を払う対象となる人は2割くらいである

2、相続税の課税対象となる金額

3、相続税の計算方法

4、まとめ

相続税を払う対象となる人は2割くらいである

相続税は遺産を相続したすべての人が払うわけではありません。なぜなら、相続税には「基礎控除」があるからです。

基礎控除とは「資産価値から一定の金額を差し引くこと」です。遺産の資産価値から一定金額を差し引くことができるため、課税の対象となる金額が低くなるのです。そして、遺産総額よりも基礎控除の方が大きい場合は、相続税の支払いが免除されることになります。

相続税の基礎控除は、「3,000万円+600万円×法定相続人の数」となっています。もし遺産を相続するのが妻だけであれば、法定相続人は「1人」になります。また、遺産を相続するのが妻と子ども3人であれば、法定相続人は「4人」になります。

ここで具体例を用いて相続税について考えていきましょう。

例えば、夫が亡くなり、妻と子ども3人が残されたとします。この場合は、法定相続人が4人となり、基礎控除は「3,000万円+600万円×4人=5,400万円」となります。つまり、夫の遺産が5,400万円以下であれば、相続税はかかりません。

ちなみに、法定相続人が配偶者のみの場合は上記の計算式は当てはまりません。その場合の基礎控除は1億6千万円になります。そのため、遺産が1億6千万円以下の場合は相続税が発生しません。子どもがいないケースは若い夫婦に多く、残された配偶者の生活に負担を残さないために、このような基準になっています。

また、遺産には株式や債券、車、土地、建物なども含まれます。預貯金(現金)だけが対象となるわけではないので、注意してください。

現代では、相続税の支払い義務が生じる人は約2割です。基礎控除の金額が大きいため、約8割の人は相続税を払う対象にはならないのです。

相続税の支払い対象になったということは、かなり多くの遺産を相続したということです。税金を払うのは気が進まないかもしれませんが、普通の人より多くの財産を受け継いだことに感謝すべきでしょう。

相続税の課税対象となる金額

それでは、実際に相続税を払うことになった場合は、どれくらいの金額になるのでしょうか? 今回は下記の具体例を用いて説明していきます。夫が亡くなり、妻と子ども2人が残されたとします。

遺産

・預貯金(現金):3,000万円

・土地:2,000万円

※一定条件を満たす場合(亡くなった人が住んでいた家の土地が330m2以下など)は、特例が適用され、相続税の対象となる金額が大幅に小さくなります。

・建物:2,000万円

・生命保険金:1,500万円(3,000万円−500万円×3人=1,500万円)

※生命保険金や死亡退職金は非課税制度があります。具体的には、「500万円×法定相続人の数」が課税の対象から免除されます。今回のケースでは3,000万円の生命保険金を受け取れますが、「500万円×3人=1,500万円」が非課税となるため、実際に税金の対象となるのは1,500万円です

借金など

・借金:500万円

・葬式費用:300万円

基礎控除

3,000万円+600万円×3人=4,800万円

まずは相続税の課税対象となる「遺産額」を計算します。遺産額は「預貯金(現金)や土地、建物などの財産から、借金や未払金など債務を差し引いた金額」になります。

今回のケースでは、「3,000万円+2,000万円+2,000万円+1,500万円−500万円−300万円=7,700万円」が遺産額となります。

さらに、この遺産額から基礎控除を差し引きます。「7,700万円−4,800万円=2,900万円」となり、この2900万円に対して相続税がかかります。厳密にいうと妻と子ども2人に遺産を分配した後、各個人が相続した金額に対して相続税がかかることになります。

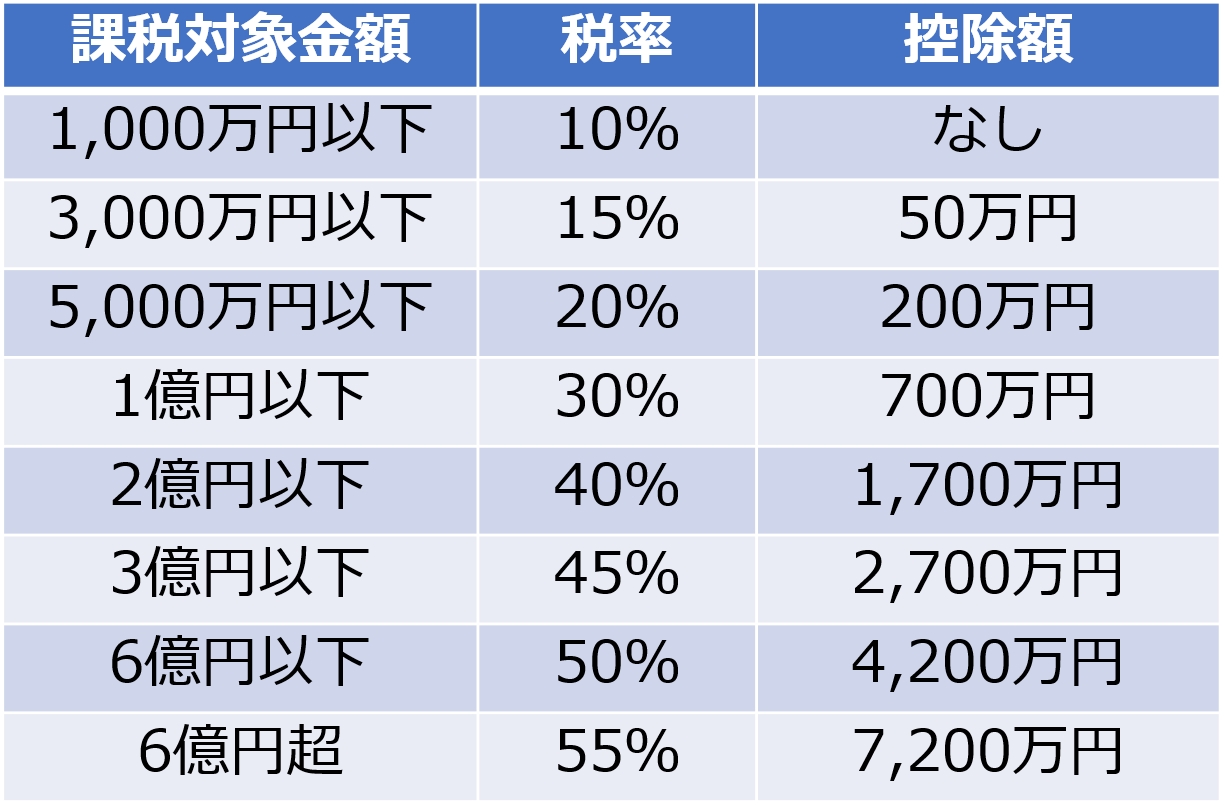

相続税の計算方法

次に、実際にどれくらいの税金を払わなければならないのかを見ていきます。その計算は、相続税の計算表を用いて行います。

今回の場合は、妻が3,000万円以下に子ども2人が1,000万円以下に該当します。上述のとおり、税率や控除額は妻や子どもに相続税の対象となる金額を分配した後にかかります。具体的には以下のようになります。

※1,450万円、725万円という金額は、上記で算出した「相続税課税金額」です。あくまで課税対象となる金額であり、実際に受け取る金額ではありません

合計すると「167.5万円+72.5万円+72.5万円=312.5万円」となります。つまり、家族全員で312.5万円もの相続税を払わなければならないのです。いくら多額の遺産を引き継いだといっても、これは大きな出費になります。

また、ここまでをまとめると妻と子どもの遺産額、相続税額、受取額は以下のようになります。

・妻

遺産額:3,850万円(7,700万円×1/2)

相続税額:167.5万円 ※上記の計算式のとおり

受取額:3,682.5万円

・子ども ※一人あたり

遺産額:1,925万円(7,700万円×1/4)

相続税額:72.5万円 ※上記の計算式のとおり

受取額:1852.5万円

以上のように、もしもときのために「相続税を払う対象になるのか」や「相続税を払うのであればどれくらの金額になるのか」などを把握しておくことが大切です。家族の死を迎えたときにお金のことで悩むことのないよう、事前に対策を考えておきましょう。

まとめ

・相続税とは「遺産(亡くなった人の財産)を相続するときに発生する税金」のことである。

・相続税の基礎控除は「3,000万円+600万円×法定相続人の数」である。基礎控除があることにより、現代では相続税の支払い対象となる人は約2割である。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 結婚にかかるお金:結婚費用の平均総額は440万円である

- 出産にかかるお金:妊婦検診、出産準備用品、分娩、マタニティ用品

- 出産でもらえるお金:妊婦検診費用、出産育児一時金、出産手当金

- 教育にかかるお金:公立(国立)と私立の学費の違い

- 「児童手当(子ども手当)」の基礎知識

- 「給与」と「給料」の違い

- 「額面」と「手取り」の違い

- 住宅にかかるお金:マイホームと賃貸住宅の違い

- マイホームには「5つのメリット」と「5つのデメリット」がある

- 住宅ローンの選び方:「返済方法」と「金利の種類」を理解する

- マイホーム購入後の節税対策:「住宅ローン控除」を活用する

- 賃貸住宅には「4つのメリット」と「2つのデメリット」がある

- 老後にかかるお金:老後では月々24万円が必要になる

- 老齢年金の受給額は、払った年金保険料よりも少なくなる

- 老齢年金の受給条件:年金保険料を「10年」以上納める

- 「完全生命表」を読み取り、老後に備えた資産形成を考える

- 介護にかかるお金:介護には月々8万円が必要になる

- 介護保険を利用すれば、介護費用の負担を軽くできる

- 葬式にかかるお金、葬式でもらえるお金

- 相続にかかるお金:相続税がかかる基準を把握する

- Facebook創業者「マーク・ザッカーバーグ」が行った相続税対策

- オフショアを用いた相続税対策

- 元利均等返済、元金均等返済(図)