住宅ローンの選び方:「返済方法」と「金利の種類」を理解する

マイホームを購入するときは、住宅ローンを組むのが一般的です。よほどお金に余裕がなければ、数千万円もする家を一括で買うことはできません。

住宅ローンにはさまざまな種類があります。金利や返済期間、金利の変動パターンなど、細かい違いまで比べるときりがありません。

ただ、「返済方法」と「金利の種類」の違いにより、住宅ローンを大まかに分類することができます。これらの違いを把握すれば、ライフプランや経済情勢に合わせた住宅ローンを組むことができます。

そこで今回は「住宅ローンの返済方法」と「住宅ローンの金利の種類」について解説していきます。それらの概要をきちんと理解し、自分にとってベストな住宅ローンを組むようにしてください。

もくじ

1、住宅ローンの返済方法

2、住宅ローンの金利の種類

3、景気と金利の関係

4、まとめ

住宅ローンの返済方法

住宅ローンの返済方法には「元利(がんり)均等返済」と「元金(がんきん)均等返済」の2種類があります。名前が似ているので、間違わないように注意して読み進めてください。

元利均等返済

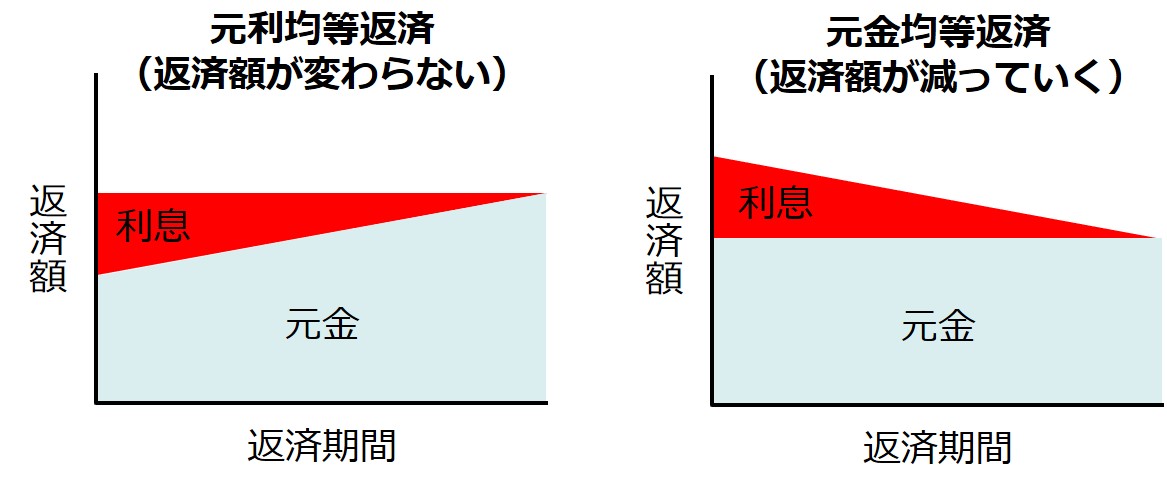

元利均等返済とは「返済額が変わらない返済方法」のことです。返済額は変わりませんが、一定の返済金額の中で元金の割合が増え、利息の割合が減っていきます(下記図参照)。下記の図を見ると、返済初期は利息分を多く支払っていることが分かります。

一般的に住宅ローンは毎月返済するように組まれます。元利均等返済なら毎月の返済額が一定になるので、将来に渡って収支を計算しやすくなります。

元金均等返済

元金均等返済とは「返済額が減っていく返済方法」のことです。返済額が減っていくということは、初期の返済額が多いということです。元利均等返済と比べると、初期ほど返済額が大きくなりますが、終わりに近づくほど返済額が小さくなっていきます。

「早めにたくさん返済しておきたい」という考えの人に向いている返済方法といえます。ちなみに、私もこのように考えるタイプです。

同じ返済期間の場合、総返済額は元利均等返済の方が多くなります。上図のとおり、最初の頃は元金分の返済が少ないため、元金が減っていかないからです。実際には数千万円のローンに対して、数十万円もの違いが出ます。そのため、出費を抑えたい人は「元金均等返済」を選ぶようにしましょう。

ただ、損得だけを考え、安易に元金均等返済を選ぶのは禁物です。元金均等返済は初期の返済額が最も大きいため、住宅ローンを組んだときに家計が苦しくなりやすい傾向にあります。また、収入が高くないと契約できないことがあります。

もし住宅ローンを組むときに大学生の子どもがいるのであれば、元利均等返済を選んだ方が無難かもしれません。元金均等返済を選ぶと、教育費と住宅費が家計を圧迫してしまうからです。

一方、住宅ローンを組むときに幼稚園の子どもがいるのであれば、元金均等返済を選んだ方が良いでしょう。あまり教育費がかからないうちに、より多くのローンを返済しておけるからです。

また、夫婦共働きで子どもがいない家庭であれば、元金均等返済を選択した方が良いです。家庭としての収入が多いうちにたくさん返済しておけば、後々の生活が楽になります。

このようにライフプランや教育費、家計の収入などを考えて住宅ローンの返済方法を選択することが大切です。

住宅ローンの金利の種類

住宅ローンの金利には「固定金利型」、「固定期間選択型」、「変動金利型」の3種類があります。

固定金利型

契約時からローンを払い終えるまで金利が変わりません。そのため、低い金利で契約できれば、総返済額を少なくすることができます。また、ローンを払い終えるまで、変動金利型に変更することはできません。

※ 厳密にいうと元利均等返済の場合のみ金利が一定になります。ただ、元金均等返済の場合でも、金利が大きく変動することはありません

固定期間選択型

一定期間は金利が変わりませんが、その後は変動します。5年や10年など、決められた期間に達したら固定期間選択型か変動型か選ぶことになります。固定期間選択型を継続した場合は、その時点から再び金利が固定されます。また、固定期間中は変動型に変更することはできません。

変動金利型

その名の通り、一定期間ごとに金利が変動します。低金利のときは毎月の返済額が少なくなり、高金利のときは毎月の返済額が多くなります。また、ローンを払い終えるまで固定金利型に変更することはできません。

低金利の期間が長ければ総返済額が少なくすみますが、高金利の期間が長ければ総返済額が多くなります。金利はその時々の経済状況によって銀行が決めるので、自分でコントロールすることはできません。

住宅ローンが本格的に始まった1970年代には、ほぼすべての人が変動金利を選択していました。なぜなら、その当時の固定金利は非常に高かったからです。

ところが、バブルの影響で変動金利がどんどん高くなっていきました。一時は10%に近づいたこともあったほどです。そのため、徐々に固定金利が注目されるようになっていきました。

現状としては固定金利型を選択している人がわずかに多いです。ただ、景気低迷による金利の低さに目を付け、変動金利型を選択する人が増えてきています。こればかりはその人の考え方によるので、契約時にしっかりと検討して選択することが大切です。

固定金利が良かったのか、変動金利が良かったのかは、払い終わってみないと分かりません。経済状況を予想することによりある程度の予測を立てることはできますが、契約時点ではどちらが得なのかを知ることができないのです。

景気と金利の関係

金利は景気の影響を強く受けます。景気と金利は相関関係にあるのです。

不景気のときは金利が低くなります。なぜなら、経済を活性化するために、国や銀行が金利を下げるからです。金利が下がれば住宅ローンが組みやすくなりますし、その他のお金の貸し借りも増えていきます。そして、経済が活性化していくのです。

反対に、好景気のときは金利が高くなります。国や銀行は金利を高くすることで、お金の貸し借りを抑え、経済の沈静化を狙います。好景気も続き過ぎると、バブルのようになることがあるからです。

つまり、「住宅ローンの金利」だけを考えれば、ローンを組む人にとっては不景気の方が都合が良いことになります。実際にバブル崩壊後の不景気では、固定金利も変動金利も低金利の時期が続きました。

ただ、不景気では収入も減ってしまうため、必ずしもそのときに住宅ローンを組めば良いわけではありません。いくら金利が低くても、収入が少なくては住宅ローンを払えなくなるリスクがあるからです。

また、明確な基準はありませんが、基本的に不景気のときは固定金利よりも変動金利のほうが低く設定されることが多いです。逆に、好景気のときは固定金利よりも変動金利のほうが高く設定されます。そのため、バブル崩壊後は変動金利を選んだ人が得をしたことになります。

将来的に日本の景気が良くなることは考えにくいため、低金利の状況は続く可能性が高いです。

それでも、金利が上昇して返済額が大きくなるのが不安なら、固定金利を選択するべきです。前述のとおり、金利の種類の選択には正解がありません。

以上のように、住宅ローンを組むときは返済方法と金利の種類について理解することが大切です。経済動向やライフプランをしっかりと考え、自分で納得のいく住宅ローンを組むようにしてください。

まとめ

・住宅ローンの返済方法には「元利(がんり)均等返済」と「元金(がんきん)均等返済」の2種類がある。元利均等返済とは「返済額が変わらない返済方法」のことである。元金均等返済とは「返済額が減っていく返済方法」のことである。

・住宅ローンの金利には「固定金利型」、「固定期間選択型」、「変動金利型」の3種類がある。固定金利型は契約時からローンを払い終えるまで金利が変わらない。固定期間選択型は一定期間は金利が変わらないが、その後は変動する。変動金利型は一定期間ごとに金利が変動する。

・景気と金利は相関関係にある。基本的に不景気のときは金利が低くなり、好景気のときは金利が高くなる。また、不景気のときは、固定金利よりも変動金利のほうが低く設定されることが多い。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 結婚にかかるお金:結婚費用の平均総額は440万円である

- 出産にかかるお金:妊婦検診、出産準備用品、分娩、マタニティ用品

- 出産でもらえるお金:妊婦検診費用、出産育児一時金、出産手当金

- 教育にかかるお金:公立(国立)と私立の学費の違い

- 「児童手当(子ども手当)」の基礎知識

- 「給与」と「給料」の違い

- 「額面」と「手取り」の違い

- 住宅にかかるお金:マイホームと賃貸住宅の違い

- マイホームには「5つのメリット」と「5つのデメリット」がある

- マイホーム購入後の節税対策:「住宅ローン控除」を活用する

- 賃貸住宅には「4つのメリット」と「2つのデメリット」がある

- 老後にかかるお金:老後では月々24万円が必要になる

- 老齢年金の受給額は、払った年金保険料よりも少なくなる

- 老齢年金の受給条件:年金保険料を「10年」以上納める

- 「完全生命表」を読み取り、老後に備えた資産形成を考える

- 介護にかかるお金:介護には月々8万円が必要になる

- 介護保険を利用すれば、介護費用の負担を軽くできる

- 葬式にかかるお金、葬式でもらえるお金

- 相続にかかるお金:相続税がかかる基準を把握する

- 相続税の計算方法

- Facebook創業者「マーク・ザッカーバーグ」が行った相続税対策

- オフショアを用いた相続税対策

- 元利均等返済、元金均等返済(図)