相続税の税率と計算方法を理解する

あなたは両親や配偶者が亡くなることを想像したことがあるでしょうか? 両親や配偶者はあなたにとって一番大切な人です。その人を失うときの悲しみは、何よりも大きいと思います。

両親や配偶者が亡くなると葬式を行ったり、遺品の整理をしたりしなくてはなりません。悲しみに暮れながらも、やらなくてはいけないことはたくさんあります。

その一つに「相続税の支払い」があります。納得いかないかもしれませんが、大切な家族を失ってなお、税金を支払わなくてはならないのです。

※ 後述しますが、相続税を払わなくてよいケースもあります

それでは両親や配偶者が亡くなった場合、どれくらいの相続税を支払わなくてはならないのでしょうか? 大切な家族が亡くなったときに慌てるのではなく、あらかじめ「相続税はいくらになるか」を把握しておくことが大切です。

そこで今回は「相続税の税率と計算方法」について解説していきます。この記事の内容を理解すれば、自分で相続税を計算することができるようになります。

相続税は遺産を相続したときに発生する

相続税は「遺産」を相続したときに発生します。遺産とは「亡くなった人が残した財産」のことです。

遺産には現金や預貯金だけでなく、不動産や株、生命保険などの保険金なども含まれます。また、財産だけでなく借金も遺産とみなされます。亡くなった人が残した借金は、家族が責任をもって返さなくてはならないのです。

どれくらいの遺産を受け継ぐのかは、「亡くなった人との関係性と残された人の数」によって異なります。

例えば、夫と妻と子ども2人の四人家族がいたとします。そして、夫が不慮の事故で亡くなったとします。その場合は妻が遺産の1/2、子どもたちがそれぞれ遺産の1/4を受け継ぐことになります。

※遺言書を書いておけば、遺産の配分を自由に決めることができます

8割の人は相続税を払う対象にならない

遺産を相続したからといって、必ず相続税の支払い義務が生じるわけではありません。なぜなら、相続税には「基礎控除」があるからです。

基礎控除とは「資産価値から一定の金額を差し引くこと」です。遺産には基礎控除が適用されるため、相続税の対象となる金額を低くすることができます。

相続税の基礎控除は、「3,000万円+600万円×法定相続人の数」と決まっています。例えば遺産を相続するのが妻だけであれば、法定相続人は1人です。また、遺産を相続するのが妻と子ども3人であれば、法定相続人は4人となります。

例えば夫が亡くなり、妻と子ども2人が残されたとします。この場合は法定相続人が3人となり、基礎控除は「3,000万円+600万円×3人=4,800万円」となります。つまり、夫の遺産が4,800万円以下であれば相続税はかかりません。

このように、相続税額より基礎控除の方が大きい場合は、相続税の支払いを免除されることになるのです。

なお、法定相続人が配偶者のみの場合は上記の計算式は当てはまりません。その場合の基礎控除は1億6千万円と定められています。そのため、遺産が1億6千万円以下の場合は相続税が発生しません。ただ、これほどの遺産を相続するケースはほとんどありません。そのため、子どもがいない夫婦は必要以上に相続税の心配をしなくてもよいでしょう。

現代では相続税の支払いが発生するケースは2割くらいです。基礎控除の金額が大きいため、8割ほどの人が相続税を払う対象にはならないのです。

相続税の支払いが発生するということは、たくさんの遺産を相続したということになります。税金を払うのは気が進まないかもしれませんが、むしろ普通の人より多くの財産を手に入れることができたことに感謝すべきでしょう。

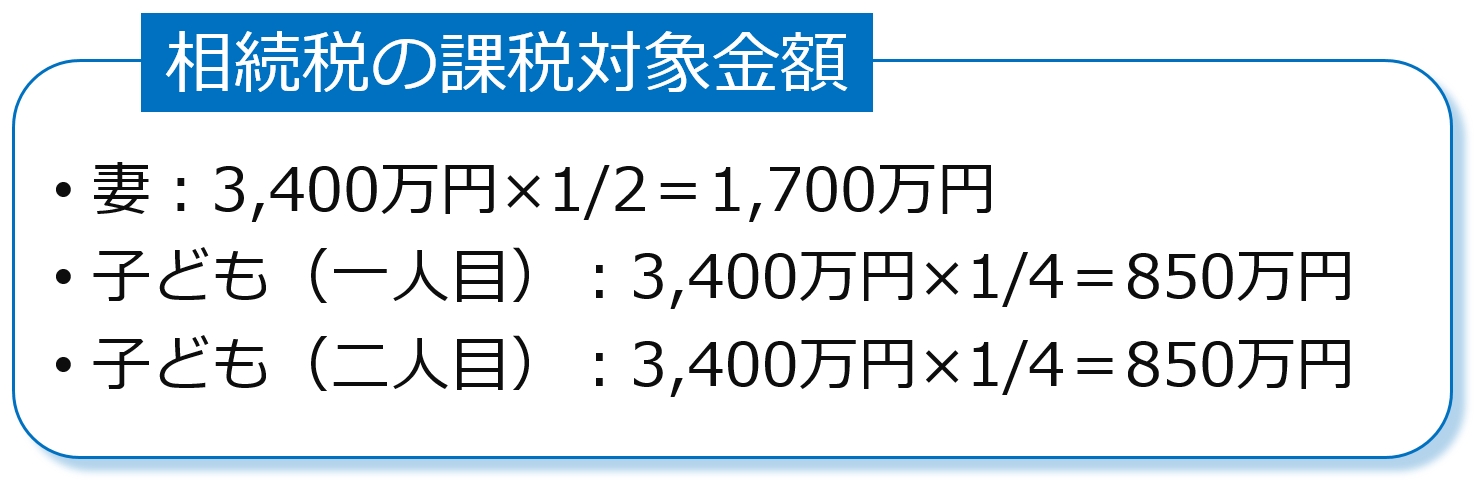

相続税の課税対象金額

それでは、相続税を支払う場合はどれくらいの金額になるのでしょうか? 今回は下記の具体例(上記と同じように夫が亡くなり、妻と子ども2人が残された場合)を用いて説明します。

遺産

・預貯金(現金):2,000万円

・土地:3,000万円

※一定条件(亡くなった人が住んでいた家の土地が330m2までなど)を満たす場合は、特例が適用され、相続税の課税対象金額が大幅に小さくなります。

・建物:2,000万円

・生命保険金:1,500万円(3,000万円−500万円×3人=1,500万円)

※生命保険金や死亡退職金には非課税制度があります。具体的には、「500万円×法定相続人の数」が課税の対象から免除されます。今回のケースでは3,000万円の生命保険金を受け取れますが、「500万円×3人=1,500万円」が非課税となるため、実際に税金の対象となるのは1,500万円です

借金など

・借金:0円

・葬式費用:300万円

まずは相続税の対象となる「遺産額」を計算します。遺産額は「預貯金(現金)や土地、建物などの財産から借金や未払金など債務を差し引いた金額」になります。

今回のケースでは、「2,000万円+3,000万円+2,000万円+1,500万円−0円−300万円=8,200万円」が遺産額となります。

さらに、この遺産額から基礎控除を差し引きます。今回のケースでは基礎控除は4,800万円になります。

つまり、「8,200万円−4,800万円=3,400万円」に対して相続税がかかります。厳密にいうと妻と子ども2人が遺産を受け取った後に、それぞれの遺産に相続税がかかることになります。

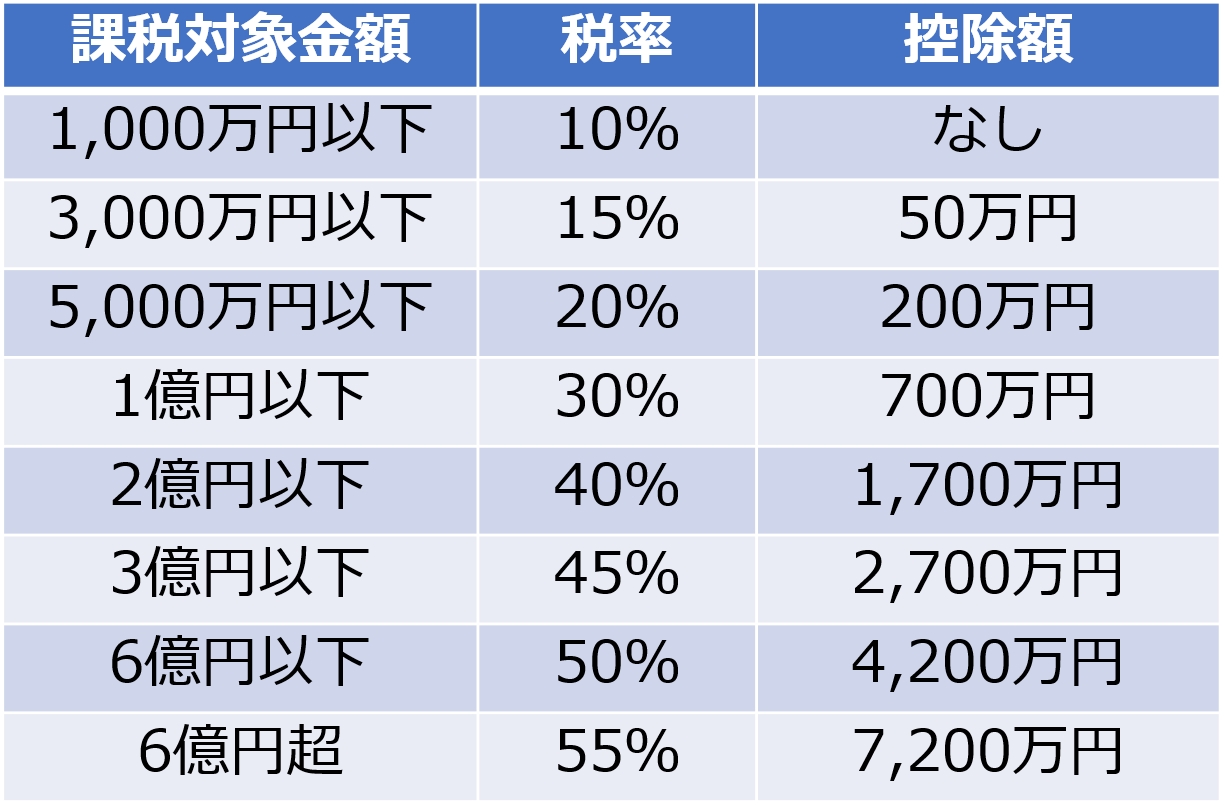

相続税の計算方法

次に、実際に支払う相続税の金額を計算します。その計算は下記の速算表を用いて行います。

今回の場合は「妻の対象金額が3,000万円以下」に「子ども2人の対象金額が1,000万円以下」に該当します。上述のとおり、税率や控除額は妻や子どもに相続税の対象となる金額を分配した後にかかります。具体的には以下のようになります。

※1,700万円、850万円という金額は、上記で算出した「相続税の課税対象金額」です。あくまで課税対象となる金額であり、実際に受け取る金額ではありません

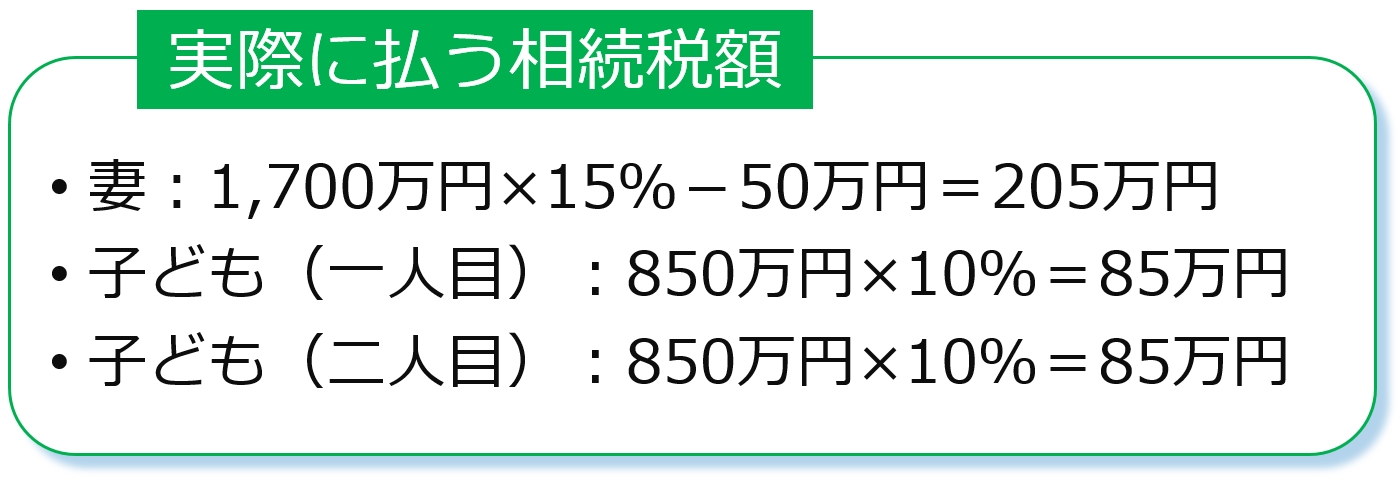

合計すると「205万円+85万円+85万円=375万円」となります。つまり、家族全員で375万円もの相続税を払わなければなりません。遺産額が大きいため、どうしても相続税の金額も大きくなってしまうのです。

また、ここまでをまとめると妻と子どもの遺産額、相続税額、受取額は以下のようになります。

・妻

遺産額:4,100万円(8,200万円×1/2)

相続税額:205万円 ※上記の計算式のとおり

受取額:3,895万円

・子ども ※一人あたり

遺産額:2,050万円(8,200万円×1/4)

相続税額:85万円 ※上記の計算式のとおり

受取額:1,965万円

相続税はこのようにして計算します。あなたも「自分の家庭では相続税が発生するか」や「相続税が発生するのであればどれくらの金額になるのか」などを考えてみましょう。いつかはやってくる家族の死に備えて、今のうちからできる準備をしておきましょう。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 税金の知識を深めるために「税金の種類」を把握する

- 税金の使い道:公共事業、公務員の給料、公的資金

- 私たちは「タックスペイヤー」である

- 給与明細を見ることにより、税金を払っている意識を持つ

- サラリーマンの所得税は「源泉徴収」によって徴収される

- サラリーマンが確定申告を行わなければならない「5つのケース」

- 給与以外の所得があるサラリーマンは確定申告の義務がある

- 【サラリーマン必見!】確定申告で税金を戻す方法

- 確定申告のやり方:必要書類と手順を解説!

- 【個人年金保険加入者は必読!】確定申告で税金が安くなる

- 「源泉徴収」の基礎知識:対象となるお金と計算方法を理解する

- 「年末調整」の基礎知識:税金が戻ってくるケースを把握する

- 日本、香港、シンガポールの税金(所得税、キャピタルゲイン税など)の比較

- 所得税の支払方法:「確定申告」と「源泉徴収」

- 「生命保険料控除」を活用すれば所得税が安くなる

- 「地震保険料控除」を活用すれば所得税が安くなる

- 「配偶者控除」を活用すれば所得税が安くなる

- 「扶養控除」と「児童手当(子ども手当)」の関係

- 「住宅ローン控除」を活用すれば所得税が安くなる

- 相続税の基礎知識:8割の人は相続税を払う対象にならない

- マイホームを購入すると税金の支払いを少なくできる

- 日本、香港、シンガポールの税金(図)