「地震保険料控除」を活用すれば所得税が安くなる

日本は世界有数の地震大国です。1995年に起きた阪神淡路大震災、2011年に起きた東日本大震災など、今までに数多くの大地震が起きています。

東日本大震災では、国内の地震観測史上最大であるマグニチュード9.0を記録し、2万人近くの尊い命が犠牲になりました。生き残った人でも津波で家が流されたり、福島原子力発電所の影響で避難をしなくてはならなかったりと、住む場所を追われた人が大勢います。

この大震災以降、国民の地震に対する意識はさらに強くなりました。それに伴い、地震保険に加入する人も増えてきました。

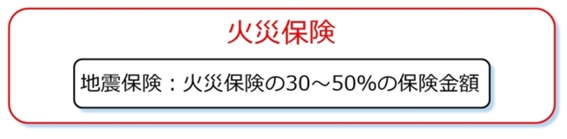

地震保険とは、「地震によって建物や家財が損害を受けた場合にお金が支払われる保険」です。火災保険に加入した人のみが、地震保険に加入することができます。イメージとしては、「火災保険のオプション」のようなものと思ってください。

地震に対する意識が高まっている影響で、火災保険加入者の半分以上が地震保険にも加入するようになりました。

地震保険で支払われる保険金額は、火災保険の保険金額の30〜50%程度です。地震による損害の100%を保証してくれるわけではありません。3,000万円の火災保険に加入していて、一緒に地震保険にも加入していれば、地震による損害を受けた場合に900〜1,500万円の保険金がおりることになります。

さらに、地震保険は節税に使うこともできます。具体的にいうと、地震保険に加入している人は、手続きを行うことで所得税が安くなります。このことを「地震保険料控除」といい、地震保険に加入しているほぼすべての人が活用できる制度になっています。

私たちにとってはメリットしかない制度なので、活用したほうがよいでしょう。そこで今回は、「地震保険料控除の基礎知識」や「地震保険料控除の控除額」について解説していきます。

地震保険料控除の基礎知識

地震保険料控除とは、「地震保険にかかった保険料を必要経費とみなし、所得から一定の金額を差し引くことができる」という制度です。つまり払った保険料に応じて、毎年の所得税が安くなります。

※以前は「損害保険料控除」という名称でしたが、2007年から「地震保険料控除」という名称に変更になりました。それに伴い、制度内容も一部変更になりました

地震保険は一度加入すると、その後は特に手続きをする必要がありません(契約内容によっては、数年に一回更新の手続を行う必要があります)。毎月、自動的に保険料が引き落されるだけです。そのため、保険に入っているという意識が薄れがちです。

そうなると地震保険料控除を活用するのをうっかり忘れてしまいそうですが、心配はいりません。

地震保険に加入していれば、秋から年末くらいに保険会社から「地震保険料控除証明書」が送られてきます。その証明書に記載されている保険料を元に、確定申告や年末調整を行えばよいのです。

地震保険料控除の控除額

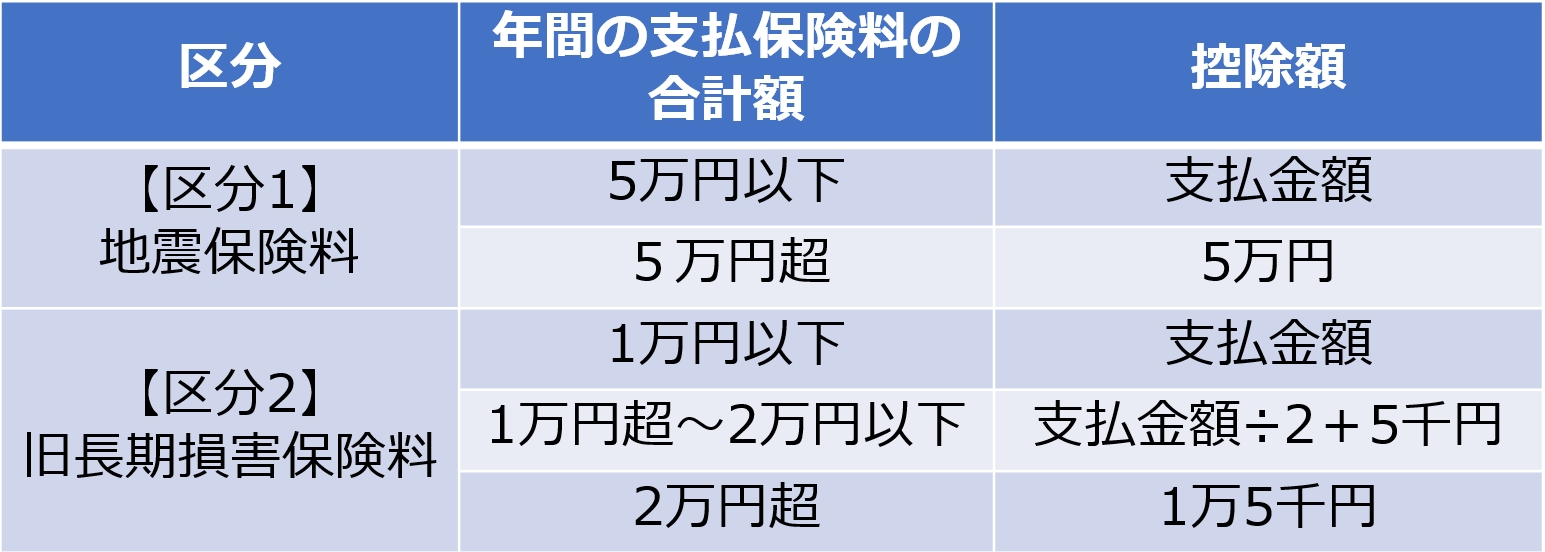

次に、「地震保険料控除の控除額」について見ていきたいと思います。地震保険料控除を活用することにより、所得税はどれくらい安くなるのでしょうか? 地震保険料控除の控除額(所得から差し引ける金額)は、以下の表で計算できます。

通常であれば、「区分1の地震保険料」が対象になります。年間の支払保険料の合計額は個人ごとに違うので、控除額も異なります。支払保険料が5万円以上の場合は、控除額は一律で5万円になります。

「区分2の旧長期損害保険料」は、「2006年12月31日までに保険期間が10年以上ある損害保険に加入している場合」が対象になります。難しそうな名称ですが、「昔から長期の損害保険に入っている場合に適用される」くらいに覚えておきましょう。

※区分1、区分2の両方の保険に加入している場合は、それぞれの方法で計算した金額の合計額が控除されます。ただし、最高額は5万円です

控除額は最大でも5万円なので、安くなる所得税の金額は5千円〜1万円くらいのケースが多いです(その人の所得によって異なります)。

地震保険料控除の手続きは簡単にできます。ただ、上述のとおり保険会社から送られてくる証明書がないと手続きができないので、うっかり捨ててしまうことのないように気を付けましょう。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 税金の知識を深めるために「税金の種類」を把握する

- 税金の使い道:公共事業、公務員の給料、公的資金

- 私たちは「タックスペイヤー」である

- 給与明細を見ることにより、税金を払っている意識を持つ

- サラリーマンの所得税は「源泉徴収」によって徴収される

- サラリーマンが確定申告を行わなければならない「5つのケース」

- 給与以外の所得があるサラリーマンは確定申告の義務がある

- 【サラリーマン必見!】確定申告で税金を戻す方法

- 確定申告のやり方:必要書類と手順を解説!

- 【個人年金保険加入者は必読!】確定申告で税金が安くなる

- 「源泉徴収」の基礎知識:対象となるお金と計算方法を理解する

- 「年末調整」の基礎知識:税金が戻ってくるケースを把握する

- 日本、香港、シンガポールの税金(所得税、キャピタルゲイン税など)の比較

- 所得税の支払方法:「確定申告」と「源泉徴収」

- 「生命保険料控除」を活用すれば所得税が安くなる

- 「配偶者控除」を活用すれば所得税が安くなる

- 「扶養控除」と「児童手当(子ども手当)」の関係

- 「住宅ローン控除」を活用すれば所得税が安くなる

- 相続税の基礎知識:8割の人は相続税を払う対象にならない

- 相続税の税率と計算方法を理解する

- マイホームを購入すると税金の支払いを少なくできる

- 日本、香港、シンガポールの税金(図)