「配偶者控除」を活用すれば所得税が安くなる

結婚している人であれば、税金を安くできる方法はたくさんあります。その一つに、「配偶者控除」という制度があります。この制度を活用することにより、所得税の支払いを少なくすることができます。

配偶者控除は、「妻(もしくは夫)の収入が少ない夫婦」に適用できる場合が多いです。例えば夫がサラリーマン(メインの収入)で、妻がパート(サブの収入)である場合などです。夫も妻もバリバリ稼いでいる夫婦では、まず使えない制度になっています。

今回は、「配偶者控除の基礎知識」や「社会保険と扶養の関係」などについて解説していきます。配偶者の収入額が上がってくると、逆に損をしてしまうこともあるので、よく読んで内容を理解するようにしてください。

※妻よりも夫が稼いでいる家庭が多いので、今回は「妻の所得を控除する」として話を進めていきます。夫よりも妻が稼いでいる家庭では、その逆になります

配偶者控除の基礎知識

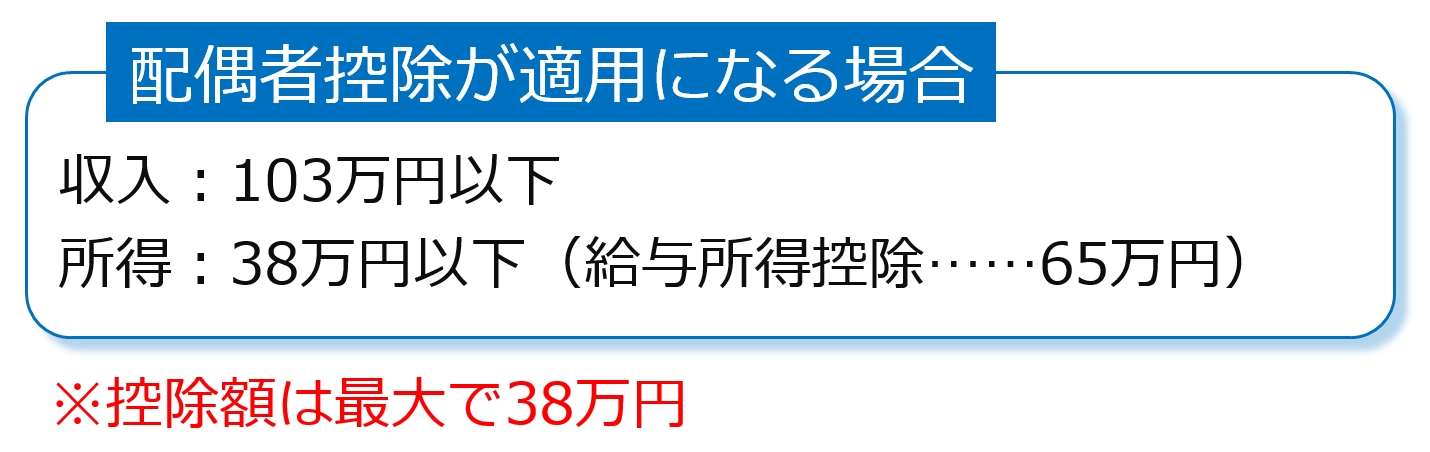

配偶者控除とは、「配偶者(今回の場合は妻)の一年間の所得が38万円以下の場合、その金額を所得控除できる」という制度です。言い方を変えると、「夫の所得を最大で38万円少なくできる」ということです。それに伴い、所得税が安くなります。

※所得:収入から経費を差し引いた残りのお金

※控除:必要経費とみなし、所得から差し引くこと。控除額が大きいほど、税金が安くなります

※実際には、夫の収入が少なくなるわけではありません。あくまで「所得税の計算の対象から外れる」ということです

配偶者控除が適用されるのは、「妻の収入が103万円以下の場合」と決まっています。その収入から給与所得控除として65万円が差し引かれ、所得が決まります。

※給与所得控除とは、「給与から自動的に一定の金額を控除できる制度」のことです。年間の給与によって、どれくらいの金額が差し引かれるかが決まっています。給与が180万円以下の場合の給与所得控除は一律で65万円です。

例えば、妻の収入が103万円の場合、所得は以下の式で計算できます。

103万円(給与の合計金額)− 65万円(給与所得控除)= 38万円(給与の所得金額)

配偶者控除が適用されるのは「妻の収入が103万円以下の場合」と決まっているので、夫が受けられる控除額は最大で38万円になるというわけです。

例

・妻の収入が30万円の場合に夫が受けられる控除額:30万円−65万円=0円

※計算上マイナスになっても0円になります

・妻の収入が100万円の場合に夫が受けられる控除額:100万円−65万円=35万円

※配偶者の収入は、「給与収入」であることがほとんどです。そのため、上記の計算式で控除額を計算できます。ただ、年金など給与以外の収入がある場合は、控除額の計算方法が変わってきます。

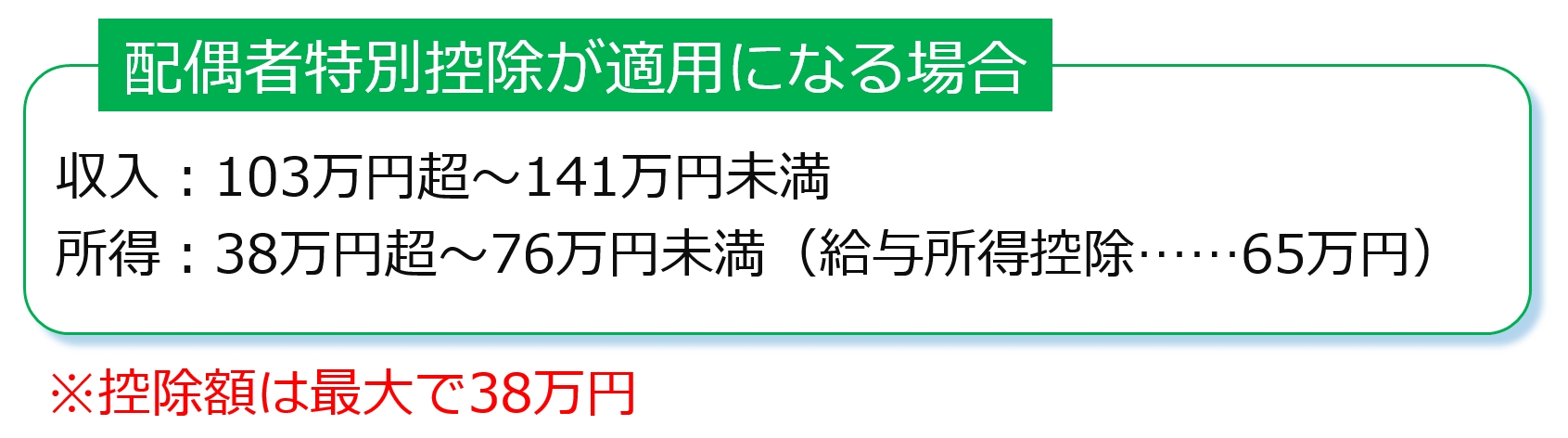

年収が103万円超〜141万円未満の場合は配偶者特別控除が適用される

妻の年収が103万円を超えると「配偶者控除」は適用されません。その代わりに、「配偶者特別控除」が適用されます。

配偶者特別控除は、配偶者(今回の場合は妻)の収入が「103万円超〜141万円未満」、つまり所得でいうと「38万円超〜76万円未満」である場合に適用されます。妻の収入(および所得)が上がるほど、夫が受けられる控除額(所得から差し引ける金額)は段階的に少なくなっていきます。

例

・妻の収入が110万円の場合に夫が受けられる控除額……36万円

・妻の収入が140万円の場合に夫が受けられる控除額……3万円

※計算式はなく、控除額は妻の収入(および所得)によって決まります

配偶者の収入が130万円以上になると社会保険の扶養から外れる

前述のとおり、配偶者控除や配偶者特別控除が適用になれば、所得税が安くなります。どちらが適用になるにしろ、控除額は最大で38万円です。

控除額が38万円の場合にどれくらい所得税が安くなるのかは、夫の所得によって変わってきます。一般家庭の場合は、控除額の5〜20%であることが多いです。仮に控除額の10%であれば、所得税は3万8千円安くなります。

「安くなるのが3万8千円くらいなら、控除は気にせずどんどん稼いだほうがいいんじゃないの?」と思う人もいると思います。もちろんその考え方でも良いのですが、あまり稼ぎすぎてしまうと、社会保険の扶養から外れてしまいます。

そもそも扶養家族とは、「生活を助けてもらう家族」のことを指します。例えば、「育児や家事をしていてあまり働けない妻」や「定年を迎え、収入がない親」などがそれに当てはまります。

そのため、妻が稼ぎすぎてしまうと扶養家族とはみなされなくなってしまいます。具体的にいうと、「年収が130万円以上」になると扶養家族から外れ、社会保険料(健康保険料や年金など)を納めなくてはならなくなります。

国としては、収入が少ないから健康保険料や年金などを免除しているだけです。稼げるようになった人からは、しっかりとお金を徴収していきます。

社会保険料(健康保険料や年金など)は「合計で40万円程度」払わなくてはなりません。これはかなり痛い出費になります。そのため、妻の年収が130万円を超えないように調整している夫婦も大勢います。

配偶者の年収が200万円や300万円程度あるなら扶養などを気にせず、どんどん稼いだほうが良いでしょう。ただ、育児などの事情で仕事があまりできず、パートやアルバイトをしている場合は、年収が130万円を超えないように調節するのも懸命な選択といえます。

家庭の状況に応じて取るべき手段は変わってくるので、よく考えてベストな選択をするようにしましょう。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 税金の知識を深めるために「税金の種類」を把握する

- 税金の使い道:公共事業、公務員の給料、公的資金

- 私たちは「タックスペイヤー」である

- 給与明細を見ることにより、税金を払っている意識を持つ

- サラリーマンの所得税は「源泉徴収」によって徴収される

- サラリーマンが確定申告を行わなければならない「5つのケース」

- 給与以外の所得があるサラリーマンは確定申告の義務がある

- 【サラリーマン必見!】確定申告で税金を戻す方法

- 確定申告のやり方:必要書類と手順を解説!

- 【個人年金保険加入者は必読!】確定申告で税金が安くなる

- 「源泉徴収」の基礎知識:対象となるお金と計算方法を理解する

- 「年末調整」の基礎知識:税金が戻ってくるケースを把握する

- 日本、香港、シンガポールの税金(所得税、キャピタルゲイン税など)の比較

- 所得税の支払方法:「確定申告」と「源泉徴収」

- 「生命保険料控除」を活用すれば所得税が安くなる

- 「地震保険料控除」を活用すれば所得税が安くなる

- 「扶養控除」と「児童手当(子ども手当)」の関係

- 「住宅ローン控除」を活用すれば所得税が安くなる

- 相続税の基礎知識:8割の人は相続税を払う対象にならない

- 相続税の税率と計算方法を理解する

- マイホームを購入すると税金の支払いを少なくできる

- 日本、香港、シンガポールの税金(図)