日本とオフショア地域(香港、シンガポール)の税金の違い

の税金の違い.jpg)

「日本は税金が高い」というイメージを持っている人は多いと思います。ただ、他国と比べてどれほどの違いがあるのかを明確に分かっている人は少ないかもしれません。

各々の税率は国によって異なりますが、日本の税率は軒並み高い水準にあります。特にオフショア地域と比較すると、日本の所得税や地方税(住民税)、キャピタルゲイン税などが高いことがよく分かります。

そこで今回は「日本とオフショア地域である香港とシンガポールの税金および税率の違い」について解説していきます。香港やシンガポールの税率について知ると、日本の税金がどれほど高いかを実感できるはずです。

日本と香港、シンガポールの税金および税率の違い

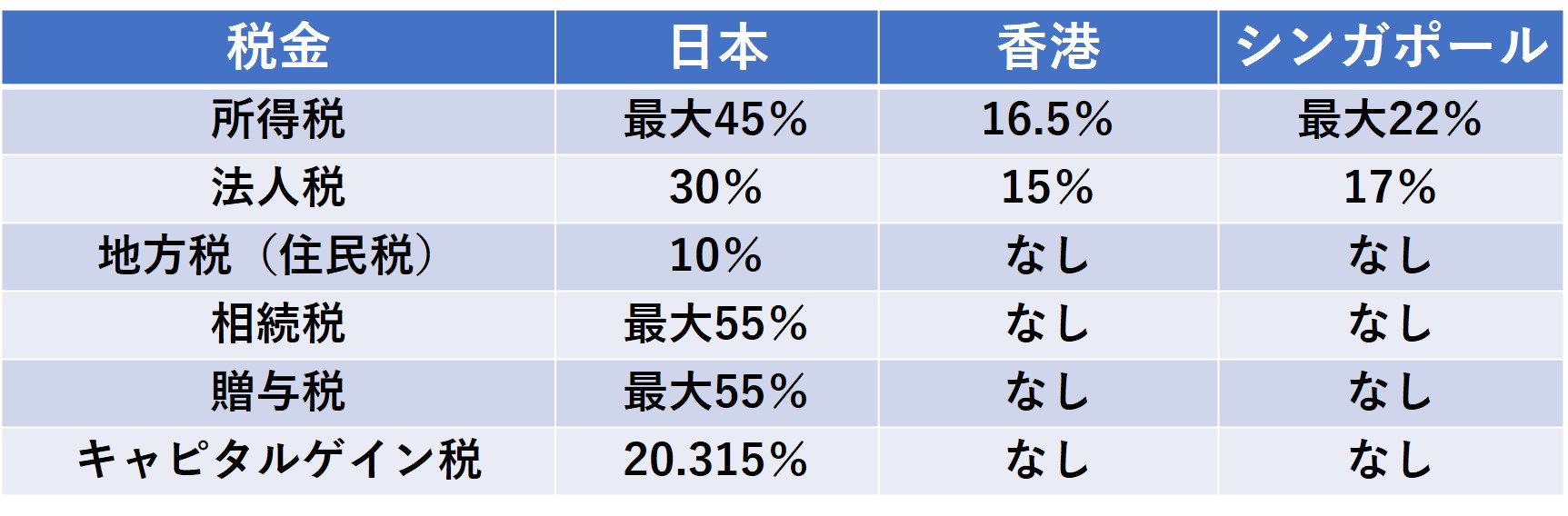

日本と香港、シンガポールの税金および税率の違いは下記の表のとおりです。

所得税

日本の所得税は超累進課税方式が適用されているため、所得が増えるほど税率が上がります。例えば、課税総所得金額が4,000万円を超えると、45%もの税金がかかってしまうのです。

このような税制事情があるため、日本の経営者は自分の給与をあえて低く抑えることがあります。給与をもらい過ぎると所得が増え、最大で収入の半分近くを国に取られてしまうからです。

例えば、ソフトバンクグループ創業者の孫正義氏は会社からの給与をほとんどもらっていません。その代わりに、自社の株式で資産を構築しているのです。

孫正義氏は自社株の約2割を保有している筆頭株主です。ソフトバンクグループの株価が上がるほど、自分の資産も増えていくことになります。このような資産形成をしていれば、わざわざ給与をもらう必要はありません。そして、給与面における節税対策などを考える必要もないのです。

法人税

日本の法人税の実効税率は約30%です。法人税の実効税率とは「法人税、法人住民税、法人事業税の実質的な負担率」のことです。この30%という実効税率はフランス、ドイツと並んで先進国の中でもトップクラスの水準となっています。

地方税(住民税)

日本の場合、地方税(住民税)は一律で10%かかります。実際のところ、この10%という税率は大きな出費になります。

例えば、前年の所得が500万円だったとします。この場合、住民税を50万円(500万円×10%)も払わなくてはなりません。

それに対して、香港やシンガポールには地方税(住民税)がありません。いくら所得が増えても地方税(住民税)が発生しないのです。

相続税

日本の場合、所得税と同様に、相続税も超累進課税方式が適用されています。それに対して、香港やシンガポールでは相続税がありません。

贈与税

日本の場合、所得税や相続税と同様に、贈与税も超累進課税方式が適用されています。それに対して、香港やシンガポールでは贈与税がありません。

キャピタルゲイン税

日本では投資によって利益を得ると、20.315%(所得税15.315%+住民税5%)のキャピタルゲイン税を払わなくてはなりません。例えば、投資によって10%の利益を得ても、実際に手にできる利益は8%になってしまうのです。これでは、足枷を付けて資産運用をしているようなものです。

それに対して、オフショアである香港やシンガポールではキャピタルゲイン税がかかりません。そのため、運用によっていくら資産が増えても、税金を払わなくてもよいのです。このような要因があるため、香港やシンガポールには世界中から投資マネーが集まっているのです。

以上のように、日本に比べてオフショア地域である香港やシンガポールの税率は軒並み低い傾向にあります。日本に住んでいる私たちにオフショア地域の所得税や地方税(住民税)は関係ありませんが、キャピタルゲイン税の恩恵を受けることはできます。

もし「課税されることなく資産運用を行いたい」と考えるのであれば、香港やシンガポールなどのオフショア地域での運用を考えてみてください。

まとめ

・各々の税率は国によって異なるが、日本の税率は軒並み高い水準にある。

・日本の所得税は超累進課税方式が適用されているため、所得が増えるほど税率が上がる。それに対して、香港やシンガポールでは所得税の上限税率が低い。

・日本では投資によって利益を得ると、20.315%(所得税15.315%+住民税5%)のキャピタルゲイン税を払わなくてはならない。それに対して、香港やシンガポールではキャピタルゲイン税がかからない。そのため、運用によって発生したすべての利益を手に入れることができる。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- オフショアの基礎知識:オフショアでは税金がかからない

- 世界中にあるオフショア:香港、シンガポール、ドバイ、マン島など

- オフショアが存在する理由は「地域を活性化するため」である

- オフショアの資産運用には「5つのデメリット」がある

- オフショアでの資産運用における「優良な日本の仲介企業」の見分け方

- マン島:歴史が古く、信頼性が高いオフショア

- 香港:日本に一番近く、日本人に身近なオフショア

- ドバイ:急激に発展した中東最大のオフショア

- ケイマン諸島:「巨額損失隠し」に使われたオフショア

- ヴァージン諸島:アメリカ領とイギリス領に分かれているオフショア

- スイス:世界で一番敷居が高いオフショア

- オフショアでは資産が増えても税金がかからない

- オフショア金融商品の手数料が安い理由

- オフショアの金融商品は「複利の効果」を利用している

- オフショアの金融機関は「世界経済の成長」に投資している

- オフショアの資産運用には「ドルコスト平均法」が使われている

- ドルコスト平均法で得られる利益と「平均取得単価」の関係性

- オフショアの金融商品は「長期積立型」が基本である

- 長期積立型の金融商品には「初期口座」と「貯蓄口座」がある

- 長期積立型の金融商品には「4つの手数料」がかかる

- 長期積立型の金融商品には「3つのボーナス」が付いている

- 長期積立型の金融商品の「解約返戻金」を理解する

- オフショアの資産運用は「IFA」によって成果が変わる

- 世界中にあるオフショア(図)

- 複利の効果(図)

- オフショアの金融商品(図)

- ドルコスト平均法(図)

- 初期口座(ロック口座)と貯蓄口座(自由口座)の違い(図)

- IFA(図)