長期積立型の金融商品には「初期口座」と「貯蓄口座」がある

オフショア(税金がかからない地域)の資産運用では、「長期積立型の金融商品」が主流です。

この商品は「日本の積立預金」のようなものです。毎月一定額のお金を積み立て、長期的な運用で資産を増やしていきます。一定の制限はありますが、積み立ての停止や積立金額の変更、引き出しなどはある程度自由にできます。

ただ、日本の銀行口座と違って、長期積立型の金融商品は口座が二つに分かれています。一つが「初期口座(ロック口座)」で、もう一つが「貯蓄口座(自由口座)」です。この商品を用いて資産運用をするなら、二つの口座の違いを必ず理解しておく必要があります。

そこで今回は「初期口座(ロック口座)と貯蓄口座(自由口座)の違い」について解説していきます。オフショアの金融商品ならではの特徴なので、概要をしっかりと把握しておきましょう。

この記事は金融情報の提供を目的としています。特定の金融商品を推奨するものではありませんのでご注意ください。

初期口座(ロック口座)の概要

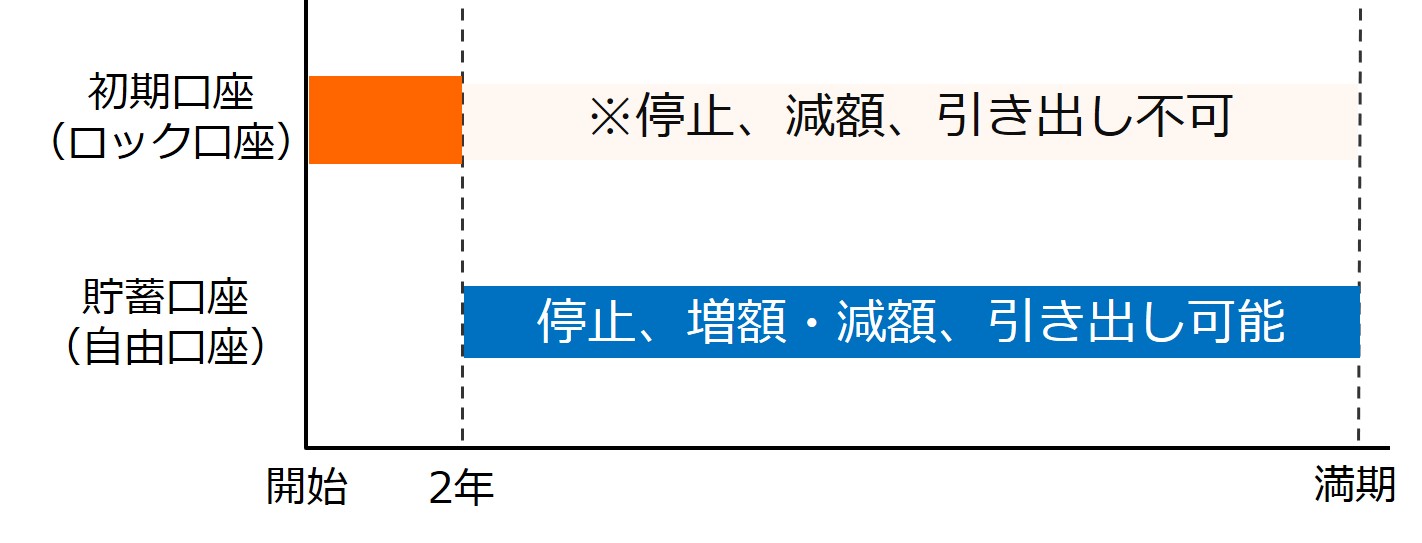

初期口座とはその名の通り、「初期の積立金を貯める口座」のことです。「ロック口座」という別名が付いているように、初期口座のお金は満期まで引き出すことができません。

※ 満期は契約時に設定します。5〜30年の間で選べる商品が多いですが、中には40年間という長期プランの商品もあります

初期口座の積立期間はほとんどの商品で最初の2年間になっています。例えば、毎月5万円を積み立てる場合は、「5万円×24ヶ月=120万円」を初期口座に積み立てなければなりません。もし、その期間中に積み立てができなくなると、契約が解除されてしまいます。

初期口座期間中は積み立ての停止や積立金の減額ができない(増額は可能です)ので、無理のない積立金額を設定することが大切です。

オフショアの資産運用では、長い時間をかけて資産を増やしていくのが基本戦略になります。そのため、オフショアの金融機関は顧客に短い期間で解約して欲しくないのです。また、すぐに積み立てを止めてしまう顧客が多いと、さまざまな手続きに追われることになります。

これらの理由があるため、短期間で契約を解除されないように、初期口座期間中は厳しい制限が設けてあるのです。初期口座期間中に積み立てができなくなる可能性がある人は、オフショアでの資産運用はやらない方が良いでしょう。

ただ、この期間さえ乗り切ってしまえば、高い確率で資産を増やしていくことができます。

貯蓄口座(自由口座)の概要

初期口座期間が終わると、それ以降は貯蓄口座にお金が積み立てられるようになります。商品によって若干の違いはありますが、基本的には「2年1ヶ月以降は貯蓄口座にお金が貯まる」と覚えておきましょう。

貯蓄口座は自由度が高い口座です。積み立ての停止や積立金額の変更(増額および減額)、お金の引き出しが自由にできます。そのため、貯蓄口座は「日本の銀行口座と同じ」と認識しておいてください。

最終的には貯蓄口座の金額の方が、初期口座の金額よりもかなり多くなります。貯蓄口座の積立期間の方が圧倒的に長いため、口座に貯まっていく資金も多いのです。20年、30年という長い時間をかけて、「貯蓄口座のお金をどれだけ増やすことができるか」がオフショアでの資産運用の肝になります。

以上のように、長期積立型の金融商品には「初期口座」と「貯蓄口座」があります。そして、各々の口座の特徴をよく把握しておくことが大切です。特に、初期口座期間中にお金の積み立てができなくなると、契約解除となってしまうので注意が必要です。

ただ、初期口座だけ積み立てをしても、資産は増えていきません。そのため、貯蓄口座期間に入ってからも積み立てを継続する必要があります。

オフショアの資産運用では地道に積み立て続けることが一番大切です。決して無理な積み立てをしてはいけません。収入や貯蓄に合わせて、自分にとって適正な金額を積み立て続けることが、オフショアで資産を増やすための重要なポイントになります。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- オフショアの基礎知識:オフショアでは税金がかからない

- 世界中にあるオフショア:香港、シンガポール、ドバイ、マン島など

- オフショアが存在する理由は「地域を活性化するため」である

- オフショアの資産運用には「5つのデメリット」がある

- オフショアでの資産運用における「優良な日本の仲介企業」の見分け方

- マン島:歴史が古く、信頼性が高いオフショア

- 香港:日本に一番近く、日本人に身近なオフショア

- ドバイ:急激に発展した中東最大のオフショア

- ケイマン諸島:「巨額損失隠し」に使われたオフショア

- ヴァージン諸島:アメリカ領とイギリス領に分かれているオフショア

- スイス:世界で一番敷居が高いオフショア

- オフショアでは資産が増えても税金がかからない

- 日本とオフショア地域(香港、シンガポール)の税金の違い

- オフショア金融商品の手数料が安い理由

- オフショアの金融商品は「複利の効果」を利用している

- オフショアの金融機関は「世界経済の成長」に投資している

- オフショアの資産運用には「ドルコスト平均法」が使われている

- ドルコスト平均法で得られる利益と「平均取得単価」の関係性

- オフショアの金融商品は「長期積立型」が基本である

- 長期積立型の金融商品には「4つの手数料」がかかる

- 長期積立型の金融商品には「3つのボーナス」が付いている

- 長期積立型の金融商品の「解約返戻金」を理解する

- オフショアの資産運用は「IFA」によって成果が変わる

- 世界中にあるオフショア(図)

- 複利の効果(図)

- オフショアの金融商品(図)

- ドルコスト平均法(図)

- 初期口座(ロック口座)と貯蓄口座(自由口座)の違い(図)

- IFA(図)