長期積立型の金融商品の「解約返戻金」を理解する

オフショア(税金がかからない地域)にはさまざまな金融商品があります。その中で一番基本となる商品が「長期積立型の金融商品」です。

長期積立型の金融商品は「日本の積立預金」のようなものです。オフショアの口座に毎月一定額を積み立て、長期的な運用で資産を増やしていきます。積み立ての停止や積立金額の変更、お金の出しなどはある程度自由にできます。

また、この商品は満期(積み立てが完了する時期)になる前に解約することができます。どうしてもお金が必要になったときに解約することで、オフショアに積み立てていたお金を日本に戻すことができます。

ただ、解約してもすべてのお金が戻ってくるわけではありません。ある程度は戻ってきますが、一部のお金はオフショアの金融機関に没収されてしまうのです。そのため、長期積立型の金融商品で積み立てを行う場合は、「解約返戻金」についてしっかりと理解しておく必要があります。

※ 解約返戻金:契約を解除したときに戻ってくるお金

そこで今回は「長期積立型の金融商品の解約返戻金」について解説していきます。この商品は満期まで積み立てを行うことが基本ですが、解約する場合にはどれくらいのお金が戻ってくるのかを把握しておきましょう。

この記事は金融情報の提供を目的としています。特定の金融商品を推奨するものではありませんのでご注意ください。

初期口座と貯蓄口座の概要

はじめに長期積立型の金融商品の構成を説明していきます。この構成を把握しておけば、解約返戻金についても理解しやすくなります。

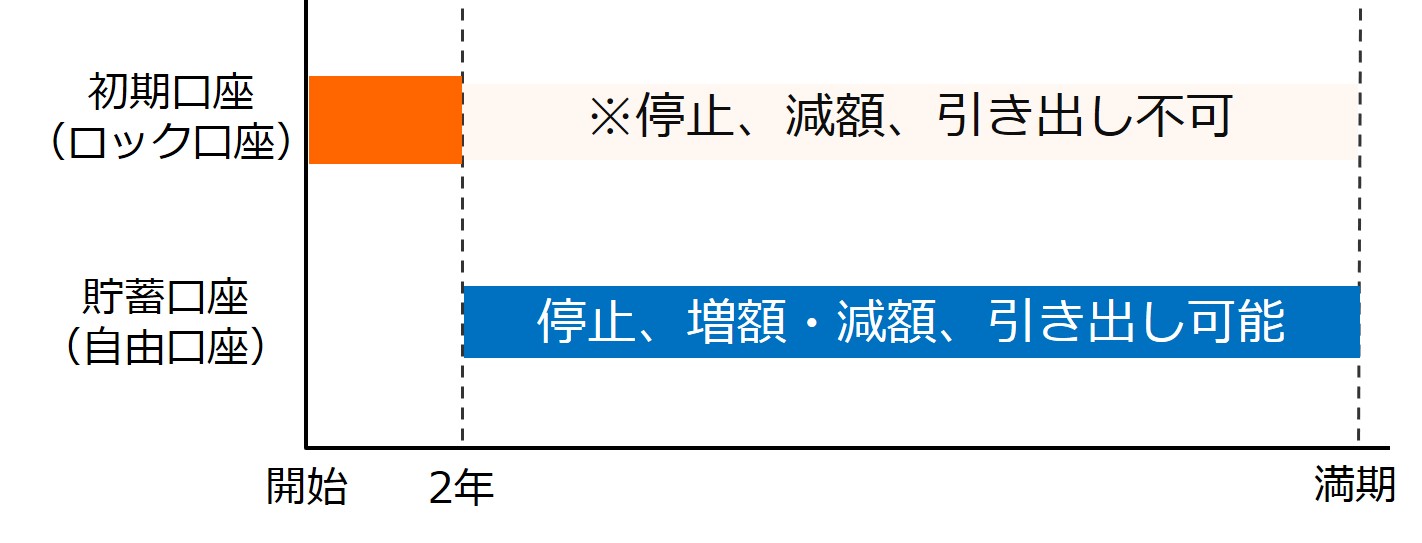

長期積立型の金融商品は、口座が二つに分かれています。一つが「初期口座(ロック口座)」で、もう一つが「貯蓄口座(自由口座)」です。それぞれの詳細は以下のとおりです。

初期口座(ロック口座)

初期口座とは「初期の積立金を貯める口座」のことです。「ロック口座」という別名が付いているように、初期口座のお金は満期まで引き出すことができません。

初期口座の積立期間はほとんどの商品最初の2年間になっています。例えば、毎月5万円を積み立てる場合は、「5万円×24ヶ月=120万円」を積み立てなければなりません。もし、その期間中に積み立てができなくなると、契約が解除されてしまいます。

また、初期口座期間中は積み立ての停止や積立金の減額ができません(増額は可能です)。そのため、安定して積み立て続けられる金額を設定することが大切です。

貯蓄口座(自由口座)

初期口座期間が終わると、それ以降は貯蓄口座にお金が積み立てられるようになります。商品によって若干の違いはありますが、「2年1ヶ月以降は貯蓄口座にお金が貯まる」と覚えておきましょう。

貯蓄口座は自由度が高い口座です。積み立ての停止や積立金額の変更(増額および減額)、お金の引き出しが自由にできます。つまり、貯蓄口座は日本の銀行口座と同じなのです。

最終的には初期口座の金額よりも、貯蓄口座の金額の方がかなり大きくなります。貯蓄口座の積立期間の方が圧倒的に長いため、口座に貯まっていく資金も多くなるのです。オフショアの資産運用では、20年、30年という長い時間をかけて貯蓄口座のお金を増やすことが重要になります。

解約返戻金は解約時期によって金額が変わる

次に解約返戻金について解説していきます。解約返戻金は初期口座期間と貯蓄口座期間に分けて考えることが重要です。

初期口座期間中に解約した場合

初期口座期間(最初の2年間)中に解約すると、初期口座のお金はすべて没収されてしまいます。そのため、初期口座期間中に積み立てられなくなる可能性がある人は、この商品で運用することは諦めたほうがよいでしょう。

貯蓄口座期間中に解約した場合

貯蓄口座期間中(2年1ヶ月目以降)に解約すると、貯蓄口座のお金はすべて戻ってきます。

例えば、25年の契約をしていて、20年目で解約をしたとします。その場合、「貯蓄口座に貯めておいた18年分の資産」と「その資産を元に得た利益」は全額受け取ることができるのです。

ただ、貯蓄口座期間中に解約しても、初期口座のお金がすべて戻ってくることはありません。満期まで残っている年数に応じて、「初期口座」に対して解約手数料が発生するのです。

そして、解約手数料は早期に解約するほど多くなります。仮に満期まで残存年数が20年ほどであれば、「初期口座」の資産の8割くらいが没収されてしまいます。

反対に、解約手数料は満期に近いほど少なくなります。仮に満期までの残存年数が5年ほどであれば、「初期口座」の資産の3割くらいが没収されることになります。

貯蓄口座に影響がないとはいえ、初期口座からこれほどの資産を没収されてしまうのは大きな痛手になります。このような仕組みの背景には、「顧客に長く積み立てを続けてもらいたい」というオフショアの金融機関の意図があるのです。

以上をまとめると、どのような場合でも解約によって影響を受けるのは初期口座のお金であることが分かります。初期口座期間中であれば全額、貯蓄口座期間中であれば残存年数に応じて資産が没収されてしまいます。それに対して、貯蓄口座のお金は解約によって影響を受けることはありません。

もし、何らかの理由でどうしてもお金が必要になった場合は、積み立てを停止してください。そして「貯蓄口座のお金」をすべて引き出し、そのまま満期を迎えてください。このようにすれば契約は継続されます。そして、初期口座のお金はそのまま残るので損をすることはありません。

今回は解約返戻金について説明しましたが、基本的に解約はしない方が良いです。満期まで積み立てを続けることが、オフショア投資の基本戦略になるからです。地道に積み立てを続けていけば、高い確率で資産を増やしていくことができます。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- オフショアの基礎知識:オフショアでは税金がかからない

- 世界中にあるオフショア:香港、シンガポール、ドバイ、マン島など

- オフショアが存在する理由は「地域を活性化するため」である

- オフショアの資産運用には「5つのデメリット」がある

- オフショアでの資産運用における「優良な日本の仲介企業」の見分け方

- マン島:歴史が古く、信頼性が高いオフショア

- 香港:日本に一番近く、日本人に身近なオフショア

- ドバイ:急激に発展した中東最大のオフショア

- ケイマン諸島:「巨額損失隠し」に使われたオフショア

- ヴァージン諸島:アメリカ領とイギリス領に分かれているオフショア

- スイス:世界で一番敷居が高いオフショア

- オフショアでは資産が増えても税金がかからない

- 日本とオフショア地域(香港、シンガポール)の税金の違い

- オフショア金融商品の手数料が安い理由

- オフショアの金融商品は「複利の効果」を利用している

- オフショアの金融機関は「世界経済の成長」に投資している

- オフショアの資産運用には「ドルコスト平均法」が使われている

- ドルコスト平均法で得られる利益と「平均取得単価」の関係性

- オフショアの金融商品は「長期積立型」が基本である

- 長期積立型の金融商品には「初期口座」と「貯蓄口座」がある

- 長期積立型の金融商品には「4つの手数料」がかかる

- 長期積立型の金融商品には「3つのボーナス」が付いている

- オフショアの資産運用は「IFA」によって成果が変わる

- 世界中にあるオフショア(図)

- 複利の効果(図)

- オフショアの金融商品(図)

- ドルコスト平均法(図)

- 初期口座(ロック口座)と貯蓄口座(自由口座)の違い(図)

- IFA(図)