年金には「老齢年金」、「障害年金」、「遺族年金」の3種類がある

年金というと「働いているときに払い、老後に受け取るもの」と認識している人が多いと思います。

もちろん、その認識は間違いではありません。ただそれは、「老齢年金」と呼ばれる年金の機能の一つにすぎないのです。

実は年金には、「老齢年金」のほかに「障害年金」と「遺族年金」があります。これらは私たちにとって非常にメリットがある年金制度です。人生において予期せぬことが起こっても、「障害年金」や「遺族年金」が私たちを助けてくれます。

今回は「老齢年金、障害年金、遺族年金の基礎知識」について解説していきます。老齢年金だけでなく、障害年金や遺族年金についても、知識を深めるようにしてください。

老齢年金の基礎知識

老齢年金は「働いている人が払った年金保険料(年金)を、高齢者が受け取る」という制度です。

一見すると、「自分で払った年金保険料を老後に受け取る」と思うかもしれませんが、実際はそうではありません。

現在の老齢年金は「賦課(ふか)方式」が適用されています。賦課方式とは、上述のとおり「働いている人が払った年金保険料を、高齢者が受け取る」という仕組みのことです。お金の流れを同じ時代の中で完結させてしまうやり方です。

日本の年金制度は厳しい状況が続いています。そのため、老後に受け取れる年金はどんどん少なくなっていくでしょう。

実際に財政検証の結果を元にした予測では、「1960年代に生まれた人で支払額と受給額が同じくらいになる」といわれています。そして、「1970年代以降に生まれた人は受給額の方が少なくなる」と予測されています。もし、年金制度が破綻したら、年金をまったく受け取れなくなるかもしれません。

※日本という国がある以上、年金制度自体がなくなることはないはずです。ただ、「わずかな年金しか支払われない」など、実質的に年金制度が破綻している可能性は十分にあると思います

このような現状を知ると、「年金保険料を払わなくてもよいのでは?」と思うかもしれません。しかし、老齢年金の他に遺族年金と障害年金があることを考えると、年金保険料を払う必要性は十分にあります。

障害年金の基礎知識

障害年金は「年金保険料を払っている人が事故や病気などで障害を持ったときに、年金が支払われる」という制度です。「国がかけてくれている障害保険」のようなイメージを持ってください。

※「障害」保険……事故や病気などが原因で、「障害を持ったとき」に保険金が支払われる保険

※「傷害」保険……事故などが原因で、「ケガをしたとき」に保険金が支払われる保険

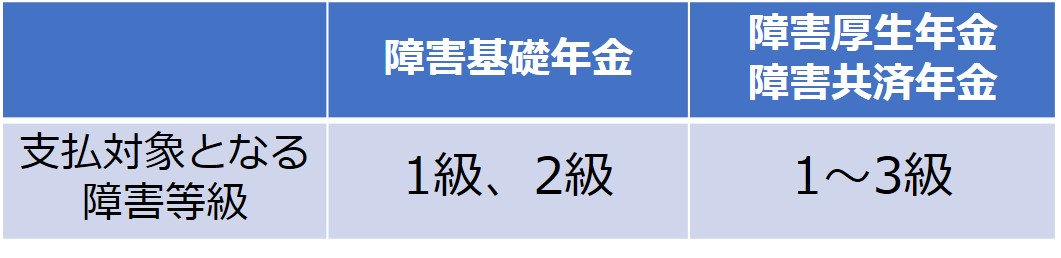

障害年金には、国民年金から支払われる「障害基礎年金」、厚生年金から支払われる「障害厚生年金」、共済年金から支払われる「障害共済年金」の3種類があります。いずれの障害年金も、障害等級によって支払われる金額が変わってきます。

※障害等級とは「障害の度合い」のことです。1級〜3級まであり、1級が最も重い障害となっています。例えば1級では、「両手もしくは両脚の欠損」や「両目の失明」などの障害が該当します

障害基礎年金は、障害等級が1級もしくは2級でなければ支払われません。それに対して障害厚生年金及び障害共済年金は、1〜3級のいずれの障害等級でもお金が支払われます(1級もしくは2級の場合は障害基礎年金に上乗せされます。また、3級の場合は障害厚生年金のみが支払われます)。

また、障害等級や障害年金の種類によって異なりますが、配偶者や子どもがいると支給金額が大きくなることが多いです。

遺族年金の基礎知識

遺族年金は「年金保険料を払っている人が死亡したときに、遺族に年金が支払われる」という制度です。「国がかけてくれている生命保険」のようなものと思ってください。

遺族年金には「遺族基礎年金」、「遺族厚生年金」、「遺族共済年金」の3種類があります。それぞれ、国民年金(基礎年金)、厚生年金、共済年金の遺族年金になります。

すべての国民は国民年金(基礎年金)に加入しているので、死亡したときに残された家族に遺族基礎年金が支払われます。

ただ、遺族基礎年金を受け取れる遺族は「子どもがいる妻(もしくは夫)」または「子ども」に限られます。子どもがいない妻(もしくは夫)には、遺族基礎年金は支給されません。また、子どもの人数が多いほど遺族基礎年金の支給額が増えます。

さらに、厚生年金に加入している人(サラリーマンなど)は遺族基礎年金に加えて「遺族厚生年金」も支払われます。そして、遺族厚生年金は子どもがいなくても受け取ることができます。配偶者の受取期間は基本的に一生涯です。

公務員などが加入している遺族共済年金も、遺族厚生年金と同様です。子どもがいなくても遺族共済年金を受け取ることができます。

遺族基礎年金も遺族厚生年金も年金保険料を払っていないと、死亡時に年金が支払われません。老後のためだけでなく、万が一のときのために年金保険料を払うことはとても大切です。

以上のように、「老齢年金」だけでなく「障害年金」や「遺族年金」があることを考えると、働いているときに年金保険料を払う価値は十分にあります。特に厚生年金に加入しているサラリーマンや公務員は、かなり手厚い待遇を受けることができます。

年金保険料を払うことに抵抗を感じていたかもしれませんが、その必要性を理解することで、年金に対するイメージも変わってくるのではないでしょうか?

まとめ

・日本の年金には「老齢年金」、「障害年金」、「遺族年金」がある。

・老齢年金は「働いている人が払った年金保険料(年金)を、高齢者が受け取る」という制度である。1970年代以降に生まれた人は支払額よりも受給額の方が少なくなると予測されている。

・障害年金は「年金保険料を払っている人が事故や病気などで障害を持ったときに、年金が支払われる」という制度である。障害等級が重いほど、支払われる金額が大きくなる。

・遺族年金は「年金保険料を払っている人が死亡したときに、遺族に年金が支払われる」という制度である。子どもがいない妻(もしくは夫)には、遺族基礎年金は支給されない。また、厚生年金に加入している人(サラリーマンなど)は遺族基礎年金に加えて「遺族厚生年金」も支払われる。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 年金の心配をする前に「老後にかかるお金」を把握する

- 年金保険料(年金)を払わなければならない理由

- 日本の年金制度が破綻する3つの要因

- 老後に受け取れる年金は、払った金額よりも少なくなる

- 年金記録問題:年金記録が消えた理由

- 老齢年金の基礎知識:老齢基礎年金、老齢厚生年金、老齢共済年金

- 日本の老齢年金には「賦課(ふか)方式」が適用されている

- 「老齢年金(年金)」を受け取るための条件

- 障害年金とは「国がかけてくれている障害保険」のことである

- 「障害年金」を受け取るための条件:障害等級、納付期間

- 遺族年金とは「国がかけてくれている生命保険」のことである

- 「遺族年金」を受け取るための条件:生計維持関係、納付期間

- 初心者が知るべきiDeCo(イデコ:個人型確定拠出年金)のメリット・デメリット