障害年金とは「国がかけてくれている障害保険」のことである

.jpg)

誰しもが健康な生活を送りたいと考えています。ただ、すべての人がそのような人生を過ごせるとは限りません。場合によっては病気や事故などで「障害」を負うこともあるのです。

障害を持ってしまうと、今までどおりの生活ができなくなります。さらに、家族にも負担をかけることになります。

そして、働いている人であれば収入が途絶えてしまう可能性があります。これからの人生を考えると、収入がなくなるというのは非常に大きな問題です。

ただ、収入に関してはそこまで心配しなくても大丈夫です。日本には「障害年金」という制度があります。この制度があるおかげで、障害を持ってしまっても安心して暮らしていくことができるのです。

今回は「障害年金の基礎知識」や「障害年金の支給額」、などについて解説していきます。もしものときのために障害年金がどのような制度かを把握しておくようにしましょう。

もくじ

1、障害年金の基礎知識

2、障害年金には「障害基礎年金」、「障害厚生年金」、「障害共済年金」の3種類がある

3、障害等級によって支払われる障害年金が異なる

4、障害年金の支給額は複雑である

5、障害年金を受け取るためには、支給申請をする必要がある

6、まとめ

障害年金の基礎知識

年金には「老齢年金」、「遺族年金」、「障害年金」の3種類があります。

老齢年金は「働いている人が払った年金保険料を、高齢者が受け取る」という制度です。「年金」と聞いて、多くの人が思い浮べるのが、この老齢年金になります。

また、遺族年金は「年金保険料を払っている人が死亡したときに、遺族に年金が支払われる」という制度です。

そして、障害年金とは「年金保険料を払っている人が事故などで障害を負ったときに、年金が支払われる」という制度です。「国がかけてくれている障害保険」のようなものと思ってください。

※「障害」保険……事故や病気などが原因で、「障害を持ったとき」に保険金が支払われる保険

※「傷害」保険……事故などが原因で、「ケガをしたとき」に保険金が支払われる保険

障害年金には「障害基礎年金」、「障害厚生年金」、「障害共済年金」の3種類がある

原則として20歳以上のすべての国民は公的年金に加入しなければなりません。そして、加入する公的年金はその人の職業によって異なります。大まかな分類になりますが、基本的には以下のとおりです。

自営業、主婦、学生など……国民年金(基礎年金)

サラリーマンなど……国民年金(基礎年金)+ 厚生年金

公務員など……国民年金(基礎年金)+ 共済年金

このように、どのような職業でも必ず国民年金に加入することになります。そのため、「基礎年金」という別名があるのです。

サラリーマンや公務員は国民年金(基礎年金)に加えて、厚生年金や共済年金に加入することになります。年金の構造はよく建物に例えられますが、1階が国民年金(基礎年金)、2階が厚生年金および共済年金というイメージです。サラリーマンや公務員は複数の公的年金に加入しているため、毎月支払う年金保険料も多いというわけです。

そして、加入している公的年金によって、適応される障害年金が決まります。公的年金と同様に、以下のような分類になります。

自営業、主婦、学生など……障害基礎年金

サラリーマンなど……障害基礎年金 + 障害厚生年金

公務員など……障害基礎年金 + 障害共済年金

このように、サラリーマンや公務員であれば、障害を負ったときに障害基礎年金に加えて障害厚生年金や障害共済年金も支払われます。「サラリーマンや公務員が安定している」といわれる要因には、このような保障も関係しているのです。

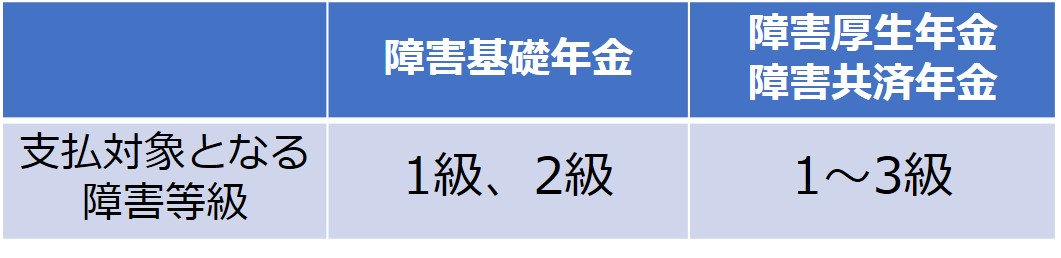

障害等級によって支払われる障害年金が異なる

障害年金の支給額は「障害等級」によって異なります。障害等級とは「障害の度合い」のことです。1級〜3級まであり、1級が最も重い障害となっています。例えば1級では、「両手もしくは両脚の欠損」や「両目の失明」などの障害が該当します。

※障害等級は「国民年金法施行令」および「厚生年金保険法施行令」によって定められています。身体障害者手帳の等級とは異なるので注意してください

障害等級が1級および2級の場合は、障害基礎年金が支払われます。また、厚生年金または共済年金に加入している人は、合わせて障害厚生年金または障害共済年金も支払われます。

障害等級が3級の場合は、障害厚生年金または障害共済年金しか支払われません。そのため、自営業や主婦のように、国民年金にしか加入していない人は障害年金を受け取ることができません。

また、障害等級や障害年金の種類によって異なりますが、配偶者や子どもがいると支給金額が大きくなることが多いです。

障害年金の支給額は複雑である

障害年金の支給額は「加入している公的年金」、「障害等級」、「配偶者や子どもの有無」などによって異なります。細かく分類するとかなり複雑になるので、今回は「独身の場合」と「奥さんと二人の子どもがいる場合」の年間支給額の目安を紹介します。

独身の場合……最大で年間約190万円

奥さんと二人の子どもがいる場合……最大で年間約370万円

※前述のとおり、障害基礎年金のみが適用となり、障害等級が3級の場合は障害年金が支給されません。そのため、支給額が0円というケースもあります

障害年金を受け取るためには、支給申請をする必要がある

障害年金は自動で支給されるわけではありません。本人もしくは家族が支給の申請をしなくてはならないのです。

ただ、その申請方法はかなり複雑なので、不明な点は年金事務所や年金相談センターなどに相談することをおすすめします。

以上のように、障害年金は万が一のときに私たちを助けてくれます。必ずしも生活するのに困らないくらいの金額が支給されるわけではありませんが、障害年金があるのとないのとでは、障害を負ってからのライフプランが大きく変わってきます。

障害を持つことにより、自分にも家族にも大きな負担がかかります。ただ、障害年金を活用することにより、少しでもその負担を軽減することができるはずです。

まとめ

・障害年金とは「年金保険料を払っている人が事故などで障害を負ったときに、年金が支払われる」という制度である。

・サラリーマンや公務員であれば、障害を負ったときに障害基礎年金に加えて障害厚生年金や障害共済年金も支払われる。

・障害年金の支給額は「加入している公的年金」、「障害等級」、「配偶者や子どもの有無」などによって異なる。

・障害年金を受け取るためには、支給申請をする必要がある。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 年金には「老齢年金」、「障害年金」、「遺族年金」の3種類がある

- 年金の心配をする前に「老後にかかるお金」を把握する

- 年金保険料(年金)を払わなければならない理由

- 日本の年金制度が破綻する3つの要因

- 老後に受け取れる年金は、払った金額よりも少なくなる

- 年金記録問題:年金記録が消えた理由

- 老齢年金の基礎知識:老齢基礎年金、老齢厚生年金、老齢共済年金

- 日本の老齢年金には「賦課(ふか)方式」が適用されている

- 「老齢年金(年金)」を受け取るための条件

- 「障害年金」を受け取るための条件:障害等級、納付期間

- 遺族年金とは「国がかけてくれている生命保険」のことである

- 「遺族年金」を受け取るための条件:生計維持関係、納付期間

- 初心者が知るべきiDeCo(イデコ:個人型確定拠出年金)のメリット・デメリット