住宅ローンの返済方法:「元利均等返済」と「元金均等返済」の違い

住宅を購入するときは「住宅ローン」を組むことになります。銀行から借り入れを行い、長年に渡ってローンを返済していくのです。

住宅ローンの返済方法には「元利(がんり)均等返済」と「元金(がんきん)均等返済」の2種類があります。もしあなたが住宅ローンを組む場合は、どちらかの返済方法を選ばなければなりません。そして、より良い選択をするためには、それぞれの特徴をきちんと把握しておく必要があります。

そこで今回は「元利均等返済と元金均等返済の違い」について解説していきます。それぞれのメリット・デメリットをよく理解し、自分に合った住宅ローンを組むようにしてください。

もくじ

1、元利均等返済の基礎知識

2、元金均等返済の基礎知識

3、元利均等返済と元金均等返済の比較

4、まとめ

元利均等返済の基礎知識

はじめに元利均等返済について解説していきます。

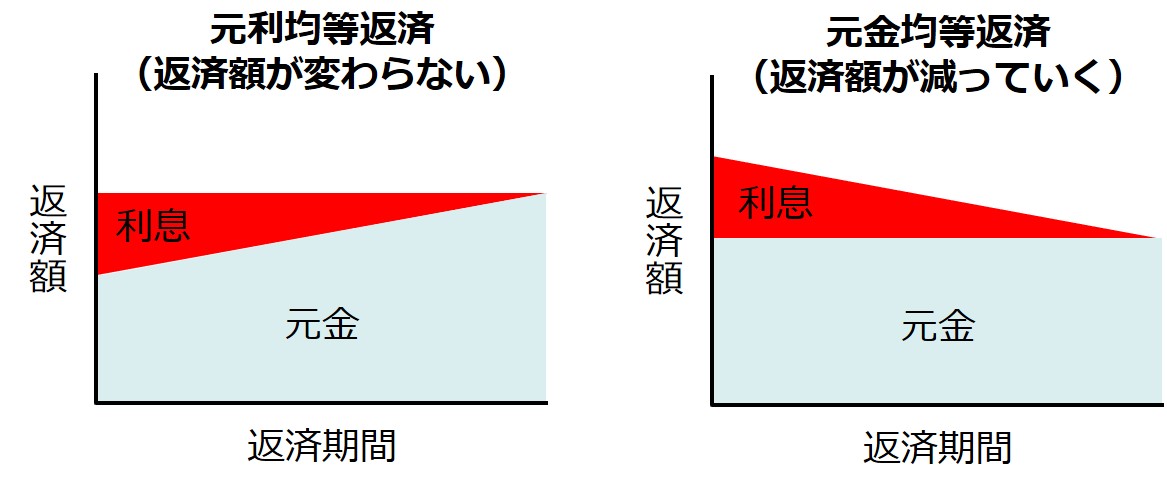

元利均等返済とは「返済額が変わらない返済方法」のことです。返済額は変わりませんが、一定の返済金額の中で元金の割合が増え、利息の割合が減っていきます(下記図参照)。下記の図を見ると、返済初期は利息分を多く支払っていることが分かります。

住宅ローンの返済は毎月行われます。元利均等返済なら月々の返済額が一定になるので、家計の収支を考えやすくなります。

元金均等返済の基礎知識

続いて元金均等返済について解説していきます。

元金均等返済とは「返済額が減っていく返済方法」のことです。返済額が減っていくということは、初期の返済額が多いということです。元利均等返済と比べると、初期ほど返済額が大きくなりますが、支払いの終わりに近づくほど返済額が小さくなっていきます。

「ローンをどんどん返したい」と考える人であれば、元金均等返済を選択するべきです。私はマイホームを買う予定はありませんが、もし購入するなら元金均等返済を選びます。

元利均等返済と元金均等返済の比較

元利均等返済と元金均等返済を比較すると、返済期間が同じ場合は、総返済額は元利均等返済の方が多くなります。上図のとおり、最初の頃は元金分の返済が少ないため、元金が減っていかないからです。実際には数千万円のローンに対して、数十万円もの違いが出ます。そのため、トータルの出費を抑えたい人は「元金均等返済」を選ぶことをおすすめします。

ただ、損得だけを考え、安易に元金均等返済を選ぶのは危険です。元金均等返済は初期の返済額が最も大きいため、住宅ローンを組んだときに家計が苦しくなることがあります。また、高収入でないと契約できない場合があります。

もし住宅ローンを組むときに子どもがいないのであれば、元金均等返済を選んだ方が良いです。教育費がかからないうちに、多くのローンを返済できるからです。夫婦共働きならば、なおさら元金均等返済が向いています。

また、住宅ローンを組むときに幼稚園の子どもがいる場合も、元金均等返済を選んだ方が良いでしょう。元金均等返済であれば、教育費のピークを迎える前にたくさんのローンを返済しておけるからです。

ただ、大学生の子どもがいるのであれば、元利均等返済を選んだ方が無難です。元金均等返済にすると、教育費と住宅費が家計を大きく圧迫してしまうからです。

このように、子どもの有無や子どもの年齢、ライフプラン、家計の収入などを考えて住宅ローンの返済方法を選択することが重要になります。

以上のように、元利均等返済と元金均等返済にはそれぞれにメリット・デメリットがあります。それらの特徴をよく踏まえた上で選択することが大切です。ただ、どうしても決め切れない場合は元利均等返済を選んだ方が良いでしょう。総返済額は多くなってしまいますが、月々の返済額が変わらないため、ローンの返済計画が立てやすくなるからです。

まとめ

・元利均等返済とは「返済額が変わらない返済方法」のことである。返済額は変わらないが、一定の返済金額の中で元金の割合が増え、利息の割合が減っていく。

・元金均等返済とは「返済額が減っていく返済方法」のことである。初期の返済額が多いのが特徴である。

・元利均等返済と元金均等返済を比較すると、返済期間が同じ場合は総返済額は元利均等返済の方が多くなる。

『お金のガイドブック』: 無料メルマガ

.jpg)