個人年金保険の加入率は20〜25%程度である

将来、年金(公的年金)をどれくらいもらえるのかは誰にもわかりません。ただ、日本の少子高齢化が進んでいくことを考えると、年金の受給額が減っていくことは明白です。

将来に不安を感じ、個人年金保険に加入する人がいます。個人年金保険とは、「個人で年金を積み立てる保険」です。若いときに自分でお金を積み立て、老後にお金を受け取ることができます。

若い頃から将来の対策を考えておくのは大切なことです。個人年金保険に加入することが必ずしも正解というわけではありませんが、将来の資産形成法の一つであることは間違いありません。

それでは、日本では個人年金保険に加入している人はどれくらいいるのでしょうか。さらに、加入している人はどのような保険内容にしているのでしょうか。

今回は、「個人年金保険の加入率」や「個人年金保険の保険内容」について紹介していきます。

個人年金保険の加入率は20〜25%程度である

個人年金保険の加入率は、(全世帯に対して、どれくらいの世帯が加入しているかを割合で示したもの)20%〜25%程度です。つまり、4〜5世帯に、1世帯の割合で加入しているということです。

加入率は年によって変動しますが、ここ十年以上は横ばいの状況です。年金制度に対する不安は年々大きくなっていますが、なぜ加入率が横ばいなのでしょうか。

実際は、個人年金保険に加入する「世帯数」は年々増えています。ただ、1人暮らしの増加など、日本全体の世帯数も増えているので、割合としてはあまり変わりません。

それに、将来の対策は必ずしも個人年金保険だけではないので、さまざまな資産運用を行っている人が増えていることも考えられます。

ちなみに、世帯あたりの年間払込保険料の平均額は、20万円前後です。月々にすると、2万円くらいになります。

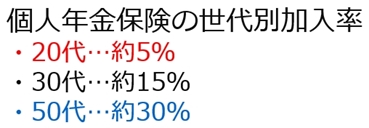

世代別の加入率は50代が最も多い

世代別の加入率としては、50代が最も多いです。50代の世帯の30%程度が個人年金保険に加入しています。老後が近づくにつれて、加入する世帯が増えている状況です。

どの生命保険や積立保険もそうなのですが、早くから加入したほうが保険料を払う期間が長くなるので、月々の支払いが安くなります。

そのため、加入するなら若いほうが良いのですが、20代、30代の世帯では加入率が低いのが現状です。20代の世帯では5%程度、30代の世帯では15%程度の加入率となっています。

若い頃に個人年金保険に加入しない理由としては、保険や年金に対する意識が低いことが挙げられます。

「保険に入ったほうがいいのかな。」、「保険に入らないといけないんだけどね。」とは言うものの、なかなか決断をしない人がいます。家庭を持つなど、何かきっかけがないと加入を考えない人は多いです。

それと、20代、30代では、収入が低いのも加入率が低い要因です。

個人年金保険の受取開始年齢は60歳が最も多い

個人年金保険の受取開始年齢は、60歳に設定している人が最も多いです。次いで、65歳が多くなっています。

いつか受け取るなら、早く受け取っても問題はありません。60歳か65歳が妥当な年齢と考えられます。

注意しておくべきこととしては、59歳以下でお金を受け取るように設定すると、個人年金保険料控除が適用となりません。そのため、個人年金保険に加入する場合は、60歳以降に受け取るように設定する必要があります。

以上が個人年金保険の加入率や受取開始年齢などの現状です。これらの現状を、あなたが加入するときに参考にしても良いでしょう。

将来がどうなるかは誰にも分からないので、正解はありませんが、ライフスタイルや将来ビジョンを考え、自分に最も合った選択をするべきです。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 保険の種類:保険は10種類に分類される

- 保険料の支払方法:月払い、半年払い、年払い、全期前納払い、一時払い

- 保険に加入する前に「生活に必要なお金」を計算してみる

- 保険の掛け方:「掛け捨て型」と「積み立て型(貯蓄型)」の違い

- 積み立て型の保険の「金利」は変わらない

- 保険会社の信用度は格付けによって決まる

- 保険会社の選び方:ソルベンシーマージン比率を見る

- 保険会社は「金融機関」である

- 生命保険の仕組み:生命保険の必要性は人によって異なる

- 生命保険に加入する前に、「障害年金」の仕組みを理解する

- 生命保険に加入する前に、「遺族年金」の仕組みを理解する

- 生命保険の必要性を考える:50歳までに死ぬ確率は3%である

- 不動産を保有することが生命保険の代わりになる

- 医療保険の基礎知識:医療保険は多くの人に必要になる

- 医療保険に加入する前に、「健康保険の仕組み」を理解する

- がん保険の必要性:がんになっても安心して治療と生活ができる

- 学資保険に加入する前に「子どもの教育にかかるお金」を把握する

- 個人年金保険の基礎知識:個人年金保険は3種類に分けられる

- 個人年金保険に加入する前に、老後に必要なお金を計算してみる

- 個人年金保険の選び方:まずは個人年金保険の種類を選択する

- 個人年金保険のメリット、デメリット

- 知っておくべき特殊な個人年金保険

- 個人年金保険料控除により、税金の還付を受けることができる

- 個人年期保険以外の将来の資産形成法

- 公的介護保険の基礎知識:40歳以上が公的介護保険の対象になる

- 公的介護保険の要介護認定は7段階に分けられる

- 公的介護保険のサービスを受けるまでの流れ

- 介護休業給付金の基礎知識と利用方法

- 民間の介護保険の必要性

- 介護保険を活用する前に、「介護にかかるお金」を把握する

- 火災保険と地震保険の基礎知識

- 公的保険(社会保険)と民間保険の違い

- 保険の種類(図)

- 公立(国立)と私立の学費(図)

- 年齢の変化によるがん死亡率(図)