火災保険と地震保険の基礎知識

火事や地震が起こったときに、強い味方になってくれるのが、「火災保険」と「地震保険」です。火事や地震は災害なので、火災保険と地震保険のことを、災害保険ということもあります。

火事や地震が起こってしまうと、とても大きな損害が出てしまいます。今まで通りの生活をしていくのは難しいかもしれません。自分の生活を守っていくためにも、火災保険と地震保険は必要性が高い保険です。

今回は、「火災保険と地震保険の基礎知識」を解説していきます。

火災保険

火災保険は、「火事で家が燃えてしまったときに、保険金がおりる」という保険です。

多くの場合は、火事で家が全焼しても損害のすべてを賄えるくらいの保険金がおりる契約内容になっています。

家が全焼してしまうと、元通りにするのに数千万円ものお金がかかります。貯蓄などで、それを賄うのはかなり難しいです。

そのようなことを考えると、よほどの事情がない限り、火災保険には加入しておくべきです。

ちなみに、マンションなどの貸家に住んでいる人は、契約時に必ず加入することになっています。

火災保険の注意点としては、地震による火災には適用されないということです。地震以外にも、津波や戦争、テロなどによって起こった火災にも適用になりません。

なぜ、これらの被害では適用にならないのかというと、保険会社が支払いきれないからです。

一軒家の火事と違い、地震が起こると多くの場所で同時に火災が起こります。1995年の阪神・淡路大震災や2011年の東日本大震災では、非常に広範囲で同時に火災が起こりました。それらすべての火災に対して保険金を支払うことは、到底不可能です。

それでは、地震によって家が燃えてしまったらあきらめるしかないのでしょうか。

実は、地震による損害には、地震保険が適用されます。

地震保険

地震保険は、「地震で家が損害を受けた場合に、保険金がおりる」という保険です。

一つ、注意してもらいたいのが、「地震保険は火災保険の加入者だけが入れる」ということです。火災保険に入らず、地震保険だけに入ることはできません。

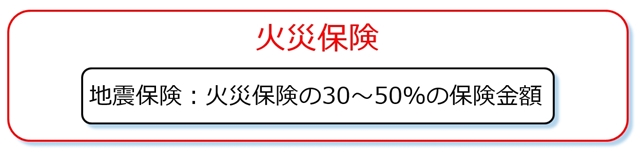

地震による損害の保険金額は、火災保険の保険金額の30〜50%程度です。地震による損害の100%を保証してくれるわけではありません。

例えば、5,000万円の火災保険に加入しているとします。さらに、地震保険も加入していると、地震によって損害を受けた場合は、最高で1,500〜2,500万円の保険金がおりることになります。

いかに、地震に特化した保険でも、家のすべてを保証してくれるわけではありません。大震災のときなど、多くの家が損害を受けた場合は、支払いきれないこともあるのです。

また、地震保険の対象となるのは、建物と家財です。車は対象にならないので、注意してください。

地震によって家が大きな損害を受けることは、とても稀な機会です。ほとんどの家が、地震によって壊れることはないでしょう。「地震で損害を受ける可能性はかなり少ない」と考え、あえて加入しない人もいます。

しかし、阪神・淡路大震災や東日本大震災のような大震災が起こる可能性もあります。そのようなことを考えると、地震保険に加入するのも選択肢の一つです。

以上のように、火災保険と地震保険は、万が一のときにとても強い味方になってくれる保険です。火事や地震が起こると、すべてを失ってしまうかもしれません。そうなってしまう前に、火災保険や地震保険の加入を検討してみてください。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 保険の種類:保険は10種類に分類される

- 保険料の支払方法:月払い、半年払い、年払い、全期前納払い、一時払い

- 保険に加入する前に「生活に必要なお金」を計算してみる

- 保険の掛け方:「掛け捨て型」と「積み立て型(貯蓄型)」の違い

- 積み立て型の保険の「金利」は変わらない

- 保険会社の信用度は格付けによって決まる

- 保険会社の選び方:ソルベンシーマージン比率を見る

- 保険会社は「金融機関」である

- 生命保険の仕組み:生命保険の必要性は人によって異なる

- 生命保険に加入する前に、「障害年金」の仕組みを理解する

- 生命保険に加入する前に、「遺族年金」の仕組みを理解する

- 生命保険の必要性を考える:50歳までに死ぬ確率は3%である

- 不動産を保有することが生命保険の代わりになる

- 医療保険の基礎知識:医療保険は多くの人に必要になる

- 医療保険に加入する前に、「健康保険の仕組み」を理解する

- がん保険の必要性:がんになっても安心して治療と生活ができる

- 学資保険に加入する前に「子どもの教育にかかるお金」を把握する

- 個人年金保険の基礎知識:個人年金保険は3種類に分けられる

- 個人年金保険に加入する前に、老後に必要なお金を計算してみる

- 個人年金保険の選び方:まずは個人年金保険の種類を選択する

- 個人年金保険のメリット、デメリット

- 知っておくべき特殊な個人年金保険

- 個人年金保険の加入率は20〜25%程度である

- 個人年金保険料控除により、税金の還付を受けることができる

- 個人年期保険以外の将来の資産形成法

- 公的介護保険の基礎知識:40歳以上が公的介護保険の対象になる

- 公的介護保険の要介護認定は7段階に分けられる

- 公的介護保険のサービスを受けるまでの流れ

- 介護休業給付金の基礎知識と利用方法

- 民間の介護保険の必要性

- 介護保険を活用する前に、「介護にかかるお金」を把握する

- 公的保険(社会保険)と民間保険の違い

- 保険の種類(図)

- 公立(国立)と私立の学費(図)

- 年齢の変化によるがん死亡率(図)