生命保険に加入する前に、「障害年金」の仕組みを理解する

生命保険は「加入者が死亡したときに保険金がおりる」という仕組みです。ただ、条件が揃えば死亡時でなくても保険金が支払われることがあります。

それは、加入者が高度障害(両眼の視力を永久に失う、腕や足が永久に動かなくなるなど)になった場合です。高度障害になると、普通の生活を送ることができなくなります。また、収入が途絶えるため、家族の生活も苦しくなっていきます。

生命保険に加入していれば、高度障害になった場合に保険金を受け取ることができます。死亡と高度障害の両方に対応していることが、生命保険のメリットなのです。

ただ、高度障害にも対応しているからといって、高額な生命保険に安易に加入するのはよくありません。

なぜなら、すでに国が「障害を負ったときの保険」を私たちにかけてくれているからです。その制度のことを「障害年金」といいます。障害年金という名称から分かるとおり、年金制度の一つになります。

障害年金があるおかげで、障害を持ってしまった場合にお金を受け取ることができます。障害年金は障害者を助けてくれる制度なのです。

そこで今回は「障害年金の仕組み」や「障害年金の受給条件」、「障害年金の受給金額」などについて解説していきます。生命保険に加入する前に、障害年金の概要を理解しておきましょう。

障害年金の基礎知識

年金には「老齢年金」、「遺族年金」、「障害年金」の3種類があります。公的年金に加入していて、年金保険料を払っている人(もしくはすでに払い終えた人)は、これらの年金を受け取る権利があります。

老齢年金は「働いている人が払った年金保険料を、高齢者が受け取る」という制度です。「年金」と聞いて、多くの人が思い浮べるのが、この老齢年金になります。

また、遺族年金は「年金保険料を払っている人が死亡したときに、遺族に年金が支払われる」という制度です。

そして、障害年金とは「年金保険料を払っている人が事故などで障害を負ったときに、年金が支払われる」という制度です。冒頭で述べたように、「国がかけてくれている障害保険」に該当するのが、この障害年金です。

※「障害」保険……事故や病気などが原因で、「障害を持ったとき」に保険金が支払われる保険

※「傷害」保険……事故などが原因で、「ケガをしたとき」に保険金が支払われる保険

障害年金には「障害基礎年金」、「障害厚生年金」、「障害共済年金」の3種類がある

原則として20歳以上のすべての国民は公的年金に加入しなければなりません。そして、加入する公的年金はその人の職業によって異なります。大まかな分類になりますが、基本的には以下のとおりです。

自営業、主婦、学生など……国民年金(基礎年金)

サラリーマンなど……国民年金(基礎年金)+ 厚生年金

公務員など……国民年金(基礎年金)+ 共済年金

このように、どのような職業でも必ず国民年金に加入することになります。そのため、「基礎年金」という別名があるのです。

サラリーマンや公務員は国民年金(基礎年金)に加えて、厚生年金や共済年金に加入することになります。年金の構造はよく建物に例えられますが、1階が国民年金(基礎年金)、2階が厚生年金および共済年金というイメージです。サラリーマンや公務員は複数の公的年金に加入しているため、毎月支払う年金保険料も多いというわけです。

そして、加入している公的年金によって、適応される障害年金が決まります。公的年金と同様に、以下のような分類になります。

自営業、主婦、学生など……障害基礎年金

サラリーマンなど……障害基礎年金+ 障害厚生年金

公務員など……障害基礎年金+ 障害共済年金

このように、サラリーマンや公務員であれば、障害を負ったときに障害基礎年金に加えて障害厚生年金や障害共済年金も支払われます。「サラリーマンや公務員が安定している」といわれる要因には、このような保障も関係しているのです。

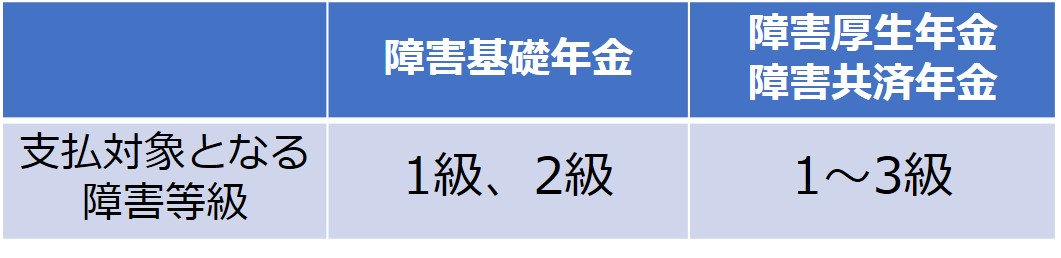

障害等級によって支払われる障害年金が異なる

障害年金の支給額は「障害等級」によって異なります。障害等級とは「障害の度合い」のことです。1級〜3級まであり、1級が最も重い障害となっています。例えば1級では、「両手もしくは両脚の欠損」や「両目の失明」などの障害が該当します。

※障害等級は「国民年金法施行令」および「厚生年金保険法施行令」によって定められています。身体障害者手帳の等級とは異なるので注意してください

障害等級が1級および2級の場合は、障害基礎年金が支払われます。また、厚生年金または共済年金に加入している人は、合わせて障害厚生年金または障害共済年金も支払われます。

障害等級が3級の場合は、障害厚生年金または障害共済年金しか支払われません。そのため、自営業や主婦のように、国民年金にしか加入していない人は障害年金を受け取ることができないのです。

また、障害等級や障害年金の種類によって異なりますが、配偶者や子どもがいると支給金額が大きくなることが多いです。

障害年金の支給額は複雑である

障害年金の支給額は「加入している公的年金」、「障害等級」、「配偶者や子どもの有無」などによって異なります。細かく分類するとかなり複雑になるので、今回は「独身の場合」と「奥さんと二人の子どもがいる場合」の年間支給額の目安を紹介します。

独身の場合……最大で年間約190万円

奥さんと二人の子どもがいる場合……最大で年間約370万円

※前述のとおり、障害基礎年金のみが適用となり、障害等級が3級の場合は障害年金が支給されません。そのため、支給額が0円というケースもあります

障害年金を受け取るためには、支給申請をする必要がある

障害年金は自動で支給されるわけではありません。本人もしくは家族が支給の申請をしなくてはならないのです。

ただ、その申請方法はかなり複雑なので、不明な点は年金事務所や年金相談センターなどに相談することをおすすめします。

以上のように、障害年金にはさまざまなメリットがあります。その仕組みを理解すれば、「生命保険の代わりになる」ということも納得できるのではないでしょうか?

生命保険に加入するときは、今回紹介した「障害年金」のような制度があることを把握しておく必要があります。保険の営業マンにいわれるまま、何も考えずに高額な生命保険に加入することのないようにしてください。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- 保険の種類:保険は10種類に分類される

- 保険料の支払方法:月払い、半年払い、年払い、全期前納払い、一時払い

- 保険に加入する前に「生活に必要なお金」を計算してみる

- 保険の掛け方:「掛け捨て型」と「積み立て型(貯蓄型)」の違い

- 積み立て型の保険の「金利」は変わらない

- 保険会社の信用度は格付けによって決まる

- 保険会社の選び方:ソルベンシーマージン比率を見る

- 保険会社は「金融機関」である

- 生命保険の仕組み:生命保険の必要性は人によって異なる

- 生命保険に加入する前に、「遺族年金」の仕組みを理解する

- 生命保険の必要性を考える:50歳までに死ぬ確率は3%である

- 不動産を保有することが生命保険の代わりになる

- 医療保険の基礎知識:医療保険は多くの人に必要になる

- 医療保険に加入する前に、「健康保険の仕組み」を理解する

- がん保険の必要性:がんになっても安心して治療と生活ができる

- 学資保険に加入する前に「子どもの教育にかかるお金」を把握する

- 個人年金保険の基礎知識:個人年金保険は3種類に分けられる

- 個人年金保険に加入する前に、老後に必要なお金を計算してみる

- 個人年金保険の選び方:まずは個人年金保険の種類を選択する

- 個人年金保険のメリット、デメリット

- 知っておくべき特殊な個人年金保険

- 個人年金保険の加入率は20〜25%程度である

- 個人年金保険料控除により、税金の還付を受けることができる

- 個人年期保険以外の将来の資産形成法

- 公的介護保険の基礎知識:40歳以上が公的介護保険の対象になる

- 公的介護保険の要介護認定は7段階に分けられる

- 公的介護保険のサービスを受けるまでの流れ

- 介護休業給付金の基礎知識と利用方法

- 民間の介護保険の必要性

- 介護保険を活用する前に、「介護にかかるお金」を把握する

- 火災保険と地震保険の基礎知識

- 公的保険(社会保険)と民間保険の違い

- 保険の種類(図)

- 公立(国立)と私立の学費(図)

- 年齢の変化によるがん死亡率(図)