長期積立型の金融商品には「4つの手数料」がかかる

オフショアの「長期積立型の金融商品」を用いて資産運用を行っている人は多いです。一般人でも契約できるため、多くの日本人がこの商品を購入しています。資産が増えるまで時間はかかりますが、低リスクで運用できるのが特徴です。

長期積立型の金融商品は「国内の積立預金」のようなものです。毎月一定額のお金をオフショアの口座に積み立て、長期的な運用で資産を増やしていきます。一定の制限はありますが、積み立ての停止やお金の引き出しは自由にできます。

ただ、日本の銀行預金と違って、オフショアの長期積立型の金融商品には「手数料」がかかります。あなたがこの商品で資産運用をしたいのであれば、手数料の詳細についてしっかりと理解しておく必要があります。

そこで今回は「長期積立型の金融商品の手数料」について解説していきます。日本の金融商品とは異なる制度なので、概要をしっかりと理解してください。

この記事は金融情報の提供を目的としています。特定の金融商品を推奨するものではありませんのでご注意ください。

長期積立型の金融商品の手数料

長期積立型の金融商品には、「初期口座手数料」、「プラン継続手数料」、「ファンド管理手数料」、「IFAマネジメント手数料」の4つの手数料があります。

1、初期口座手数料

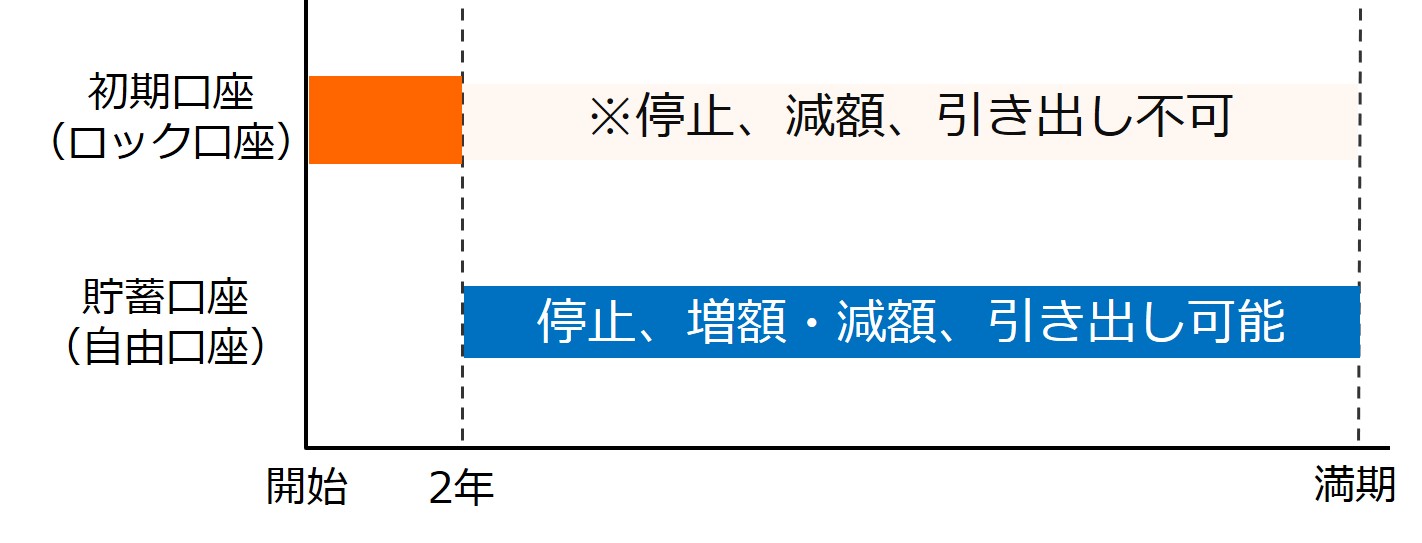

長期積立型の金融商品は、口座が二つに分かれています。一つが「初期口座(ロック口座)」で、もう一つが「貯蓄口座(自由口座)」です。

初期口座とは「初期の積立金を貯める口座」のことです。「ロック口座」という別名が付いているように、初期口座のお金は満期(積み立てが完了する時期)まで引き出すことができません。

初期口座の積立期間はほとんどの商品で最初の2年間になっています。例えば、毎月3万円を積み立てる場合は、「3万円×24ヶ月=72万円」を積み立てなければなりません。もし、その期間中に積み立てができなくなると、契約が解除されてしまいます。

また、初期口座期間中は積み立ての停止や積立金の減額ができない(増額は可能です)ので、無理のない積立金額を設定することが大切です。

この初期口座を管理するためにかかるお金が「初期口座手数料」です。その金額は、「初期口座の時価総額(初期口座残高)× 0.5%/月」程度です。年間では6%(0.5%×12ヶ月)くらいの手数料がかかります。

そして、この手数料は満期を迎えるまで払い続けなければなりません。初期口座にお金を貯めるのは最初の2年間であることが多いですが、2年1ヶ月以降も手数料だけは払わなくてはならないのです。

「毎年6%も手数料がかかるなら、初期口座のお金がなくなってしまうのでは?」と思うかもしれませんが、そのようなことはありません。なぜなら、初期口座の資産は運用により増えていくからです。

オフショアの金融商品は年間で8%くらいの利益を生み出します。そのため、初期口座手数料がかかっても、運用益で相殺することができるのです。

2、プラン継続手数料

プランを維持するためにかかるお金が「プラン継続手数料」です。初期口座期間中は初期口座から、貯蓄口座期間中は貯蓄口座から手数料が差し引かれます。その手数料は「8〜10ドル/月」程度です。年間では96〜120ドル(8〜10ドル×12ヶ月)の手数料がかかります。

3、ファンド管理手数料

オフショアの金融商品は、複数のさらに細かい金融商品によって構成されています。その細かい金融商品のことを「ファンド」といいます。「インドの金鉱事業の株式」や「マレーシアの不動産関連商品」など、ファンドには非常に多くの種類があります。

オフショアの金融機関は価値が上がる見込みのないファンドを売却し、将来的に価値が上がりそうなファンドを購入します。そのようにしてファンドを切り替えることにより、顧客の資産を増やしていくのです。

そして、そのファンドを管理するためのお金が「ファンド管理手数料」です。その金額は「金融商品の時価総額(初期口座残高+貯蓄口座残高)×0.1〜0.15%/月」程度です。年間では、1.2〜1.8%の手数料がかかる計算になります。積立開始から口座を維持している間は、この手数料が初期口座および貯蓄口座から差し引かれ続けます。

4、IFAマネジメント手数料

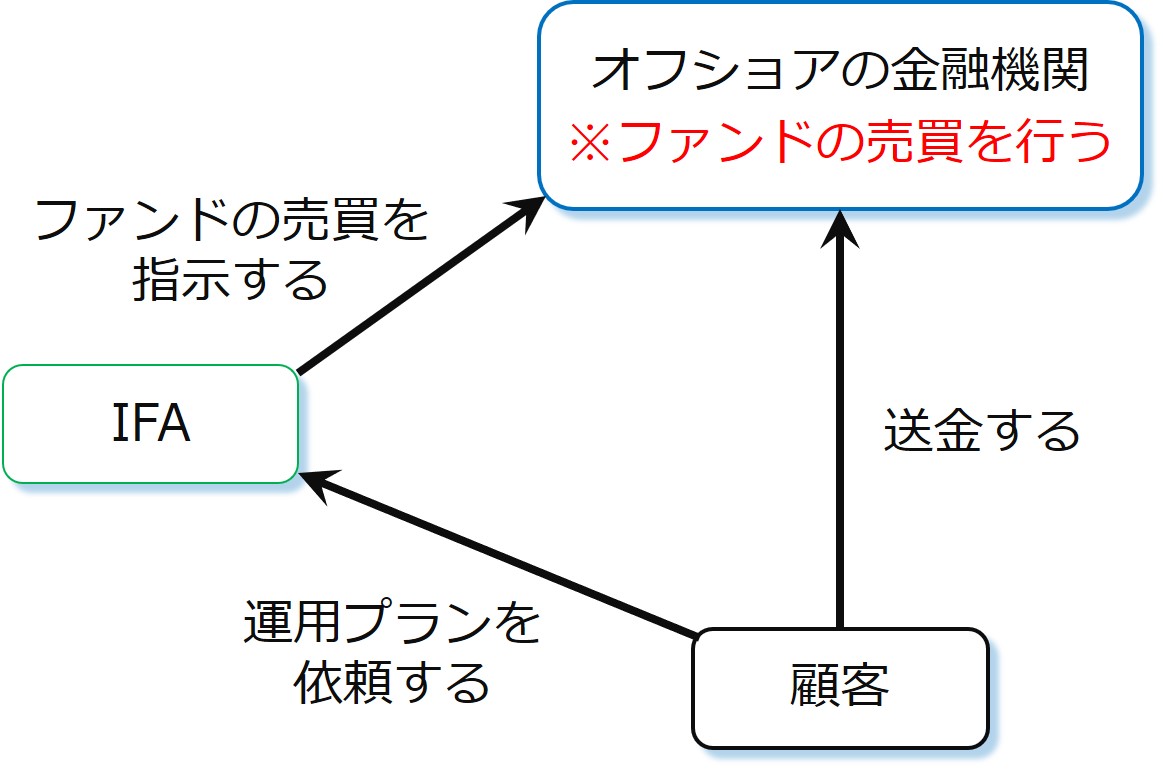

IFA(Independent Financial Adviser)とは、独立系ファイナンシャルアドバイザーのことです。ファイナンシャルアドバイザーというと個人をイメージするかもしれませんが、IFAは会社です。

実は「どのファンドを売買するか」を決めているのは、オフショアの金融機関ではありません。このIFAがオフショアの金融機関にファンドの切り替えを指示しているのです。

そして、IFAに支払うお金が「IFAマネジメント手数料」です。つまりはIFAに対する報酬になります。その金額は「金融商品の時価総額(初期口座残高+貯蓄口座残高)×1〜1.5%/年」が相場で、貯蓄口座から差し引かれます。IFAマネジメント手数料は、金融商品の資産価値が数百万円以上になるなど、ある一定基準の金額に達してから発生することが多いです。

※ IFAマネジメント手数料は他の手数料と違い、年に一回の支払いになります

手数料がかかっても利益を残すことができる理由

上記の手数料を口座別にまとめると以下のようになります。

初期口座に関係する手数料

初期口座残高に対して年間7〜9%程度(初期口座手数料、プラン継続手数料、ファンド管理手数料)

貯蓄口座に関係する手数料

貯蓄口座残高に対して年間1〜3%程度(プラン継続手数料、ファンド管理手数料、IFAマネジメント手数料)

このようにして見ると、さまざまな手数料がかかるので積み立てをしても損をしてしまいそうに思えます。ただ、実際はそのようなことはありません。理由はもちろん、運用によって手数料以上の利益を得ることができるからです。

オフショア長期積立型商品の大手金融機関の年間利率は平均8%です。さすがに初期口座の資産を増やすことは難しいですが、資産形成のメインとなる貯蓄口座の資産は増え続けていきます。実際に私自身も長期積立型の金融商品を契約していますが、資産は順調に増えています。

以上のように、オフショアの金融商品にはさまざまな手数料がかかります。ただ、その手数料を差し引いても、資産を増やせる見込みは十分にあります。オフショアでは手数料と利益のバランスをよく理解した上で、資産運用を行うことが大切です。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- オフショアの基礎知識:オフショアでは税金がかからない

- 世界中にあるオフショア:香港、シンガポール、ドバイ、マン島など

- オフショアが存在する理由は「地域を活性化するため」である

- オフショアの資産運用には「5つのデメリット」がある

- オフショアでの資産運用における「優良な日本の仲介企業」の見分け方

- マン島:歴史が古く、信頼性が高いオフショア

- 香港:日本に一番近く、日本人に身近なオフショア

- ドバイ:急激に発展した中東最大のオフショア

- ケイマン諸島:「巨額損失隠し」に使われたオフショア

- ヴァージン諸島:アメリカ領とイギリス領に分かれているオフショア

- スイス:世界で一番敷居が高いオフショア

- オフショアでは資産が増えても税金がかからない

- 日本とオフショア地域(香港、シンガポール)の税金の違い

- オフショア金融商品の手数料が安い理由

- オフショアの金融商品は「複利の効果」を利用している

- オフショアの金融機関は「世界経済の成長」に投資している

- オフショアの資産運用には「ドルコスト平均法」が使われている

- ドルコスト平均法で得られる利益と「平均取得単価」の関係性

- オフショアの金融商品は「長期積立型」が基本である

- 長期積立型の金融商品には「初期口座」と「貯蓄口座」がある

- 長期積立型の金融商品には「3つのボーナス」が付いている

- 長期積立型の金融商品の「解約返戻金」を理解する

- オフショアの資産運用は「IFA」によって成果が変わる

- 世界中にあるオフショア(図)

- 複利の効果(図)

- オフショアの金融商品(図)

- ドルコスト平均法(図)

- 初期口座(ロック口座)と貯蓄口座(自由口座)の違い(図)

- IFA(図)