オフショアの資産運用は「IFA」によって成果が変わる

オフショアにはさまざまな金融商品があります。いずれの商品も「税金がかからない」というオフショアのメリットを活かしているため、日本で運用するよりも資産価値が上昇していきます。

オフショアの金融商品は、複数のさらに細かい金融商品によって構成されています。その細かい金融商品のことを「ファンド」といいます。「フランスの製薬会社の株式」や「アメリカの不動産関連商品」など、ファンドには非常に多くの種類があります。

私たちがオフショアに預けているお金は、さまざまなファンドの購入に使われています。オフショアの金融機関は将来的に価値が上がりそうなファンドを購入し、価値が下がりそうなファンドを売却します。そのようにしてファンドを切り替えることで、顧客の資産を増やしていくのです。

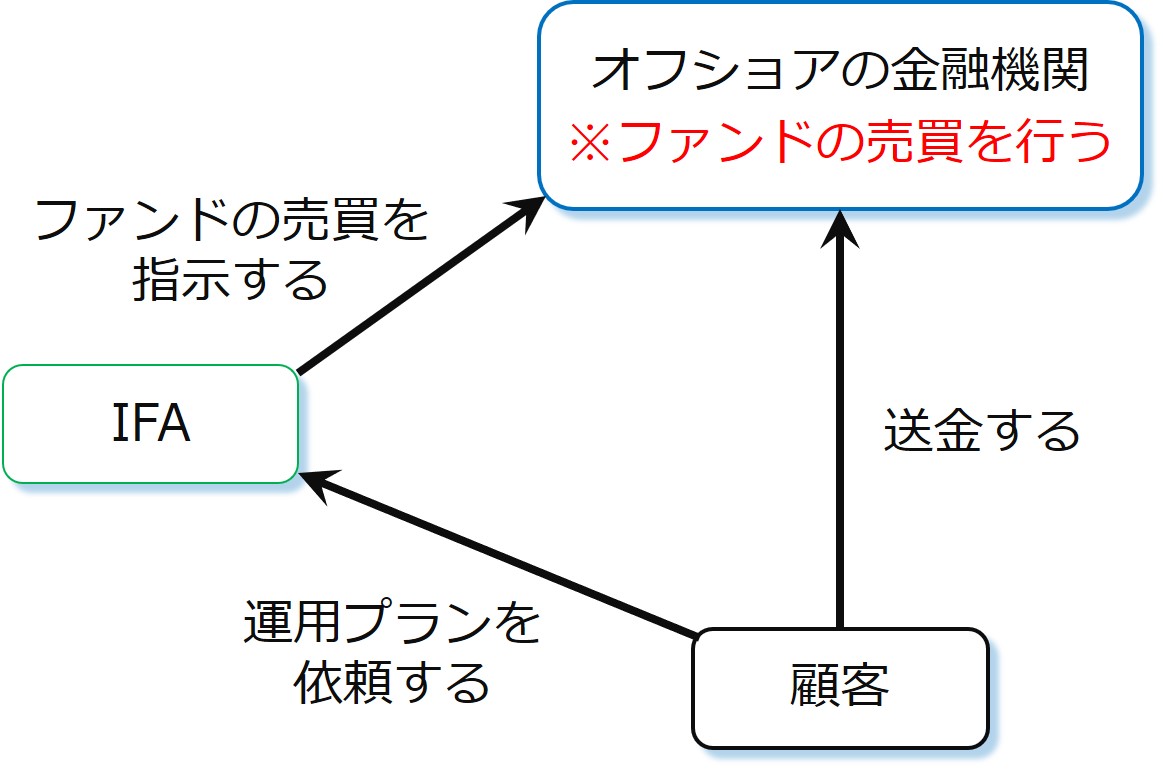

ただ、「どのファンドを売買するのか」を決めるのは、オフショアの金融機関ではありません。IFA(Independent Financial Adviser)と呼ばれる独立系ファイナンシャルアドバイザーが、ファンドの売買を指示しているのです。

つまり、オフショアの金融機関はIFAの指示に従っているに過ぎません。実際の商品構成を決めているIFAは、オフショアの資産運用においてとても重要な役割を担っています。

そこで今回は「IFAの役割」や「IFAの目的」などについて解説していきます。オフショアで資産運用を行うのであれば、IFAについてしっかりと理解しておく必要があります。

IFA(Independent Financial Adviser)の概要

IFAは独立系ファイナンシャルアドバイザーなので、どの金融機関にも属していません。オフショアをはじめとして、さまざまな金融機関と業務提携しているのです。また、ファイナンシャルアドバイザーというと個人をイメージしそうですが、基本的にIFAは会社になります。

オフショアの金融機関が顧客のファンドの構成を決めない理由は、「数万人分の資産運用を考える余裕がないから」です。顧客一人一人のニーズに合わせて運用を行えるほど、金融機関に人員はいません。

ただ、人がいないからといって、顧客の資産を放置するわけにはいきません。オフショアといえど、適切に運用を行わなければ資産は増えていかないのです。

そこで、契約時に顧客にIFAを選んでもらい、ファンドの売買を一任するのです。

世界には数千社のIFAがあります。オフショアの金融機関にも提携しているIFAがあるので、選び放題というわけではありませんが、たくさんの選択肢があります。その中から、日本の仲介企業が推奨するIFAを選択するケースが多いです。自分でIFAを探し出し、契約するのは現実的ではありません。

IFAの目的は資産を増やすことである

「リスクがあっても大きなリターンを狙いたい」や「安定した運用がしたい」など、IFAは顧客の要望に合わせたファンドを構成します。リスクとリターンの度合いは顧客のニーズよって違いますが、「資産を増やす」という目的はどのIFAにも共通しています。

「どのファンドを売買し、どれくらい資産価値を上げることができるか」が、IFAの腕の見せ所になります。顧客の資産を増やせば増やすほど、「あのIFAは優秀だ」と思われます。IFAは「成果主義の営業マン」のようなものなのです。

成果を残さないと、顧客は他のIFAに乗り換えてしまいます。IFAは顧客から手数料をもらっているので、顧客が少なくなるほど利益が減ってしまうのです。

そのため、IFAは過去の運用履歴を積極的に公開しています。高い運用益を残しているIFAならなおさらです。そうすることにより、顧客を増やそうとするのです。ただ、あくまでも過去の実績なので、これからも高い運用益を残し続けられるとは限りません。

※ 資産はオフショアの金融機関にあるので、IFAを切り替えても顧客が損をすることはありません。もちろん、切り替え後もオフショアの金融機関との契約は継続されます

以上のように、IFAはオフショアの資産運用において重要な役割を担っています。オフショアで資産運用を始める場合は、過去の運用益だけでなく、会社の規模やサポート体制などを検討し、自分にとってベストなIFAを選択するようにしてください。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- オフショアの基礎知識:オフショアでは税金がかからない

- 世界中にあるオフショア:香港、シンガポール、ドバイ、マン島など

- オフショアが存在する理由は「地域を活性化するため」である

- オフショアの資産運用には「5つのデメリット」がある

- オフショアでの資産運用における「優良な日本の仲介企業」の見分け方

- マン島:歴史が古く、信頼性が高いオフショア

- 香港:日本に一番近く、日本人に身近なオフショア

- ドバイ:急激に発展した中東最大のオフショア

- ケイマン諸島:「巨額損失隠し」に使われたオフショア

- ヴァージン諸島:アメリカ領とイギリス領に分かれているオフショア

- スイス:世界で一番敷居が高いオフショア

- オフショアでは資産が増えても税金がかからない

- 日本とオフショア地域(香港、シンガポール)の税金の違い

- オフショア金融商品の手数料が安い理由

- オフショアの金融商品は「複利の効果」を利用している

- オフショアの金融機関は「世界経済の成長」に投資している

- オフショアの資産運用には「ドルコスト平均法」が使われている

- ドルコスト平均法で得られる利益と「平均取得単価」の関係性

- オフショアの金融商品は「長期積立型」が基本である

- 長期積立型の金融商品には「初期口座」と「貯蓄口座」がある

- 長期積立型の金融商品には「4つの手数料」がかかる

- 長期積立型の金融商品には「3つのボーナス」が付いている

- 長期積立型の金融商品の「解約返戻金」を理解する

- 世界中にあるオフショア(図)

- 複利の効果(図)

- オフショアの金融商品(図)

- ドルコスト平均法(図)

- 初期口座(ロック口座)と貯蓄口座(自由口座)の違い(図)

- IFA(図)