オフショアの金融商品は「複利の効果」を利用している

オフショア(税金がかからない地域)で資産が増える大きな要因の一つに、「複利の効果を利用している」というのがあります。資産は数年ではそれほど大きくなりませんが、20年、30年と複利運用を続けることで爆発的に増えていきます。

複利運用は非常に重要な運用法です。あなたがオフショアでの資産運用を考えているなら、「複利の効果」を必ず理解しておく必要があります。

そこで今回は「複利の効果」や「オフショアの資産運用と複利の関係」などについて解説していきます。この記事を読めば、オフショアの資産運用で複利の効果が発揮される理由が分かるはずです。

目次

1、複利の効果

2、日本で複利運用の金融商品が浸透していない理由

3、オフショアの資産運用では「複利の効果」が大きくなる

4、まとめ

複利の効果

複利運用(複利の資産運用)とは、「元本と利息を運用する方法」のことです。途中で利息を受け取らないので、資産が「雪だるま式」に増えていきます。よく、「借金は雪だるま式に増えていく」といいますが、資産がそのように増えていくと考えてください。

例えば、「元本:100万円、年利:20%」の投資商品を複利で運用するとします。その場合、1年後には120万円、2年後には144万円、3年後には172万8千円……のように時間が経つほど、資産が増えていきます。そして、25年後には約9,500万円に達します(下記の図を参照)。

それに対して単利運用(単利の資産運用)とは、「元本のみを運用する方法」です。途中で利息を受け取ってしまうので、運用に使えるのはいつまで経っても元本だけです。そのため、資産はほとんど増えません。定期的に収入があるのは良いですが、将来の資産形成には繋がりにくい運用法です。

上記の例と同じように、「元本:100万円、年利:20%」の投資商品を単利で運用するとします。1年後には120万円になり、利息の20万円を受け取ります。利息を受け取ってしまったので、運用に使われる金額は100万円のまま変わりません。そして、2年後には再び120万円になり、また20万円を受け取ることになります。

毎年お金を受け取れるのは良いですが、これではいつまで経っても資産が増えていきません。「雪だるまの大きさが変わらない」というイメージを持ってください。

仮に上記の資産運用を25年間継続すると、総資産に以下の違いが出ます。

複利運用……約9,500万円 ※上記の図を参照

単利運用……600万円(元金:100万円 + 年利:20万円×25年)

※ 実際には「年利20%」ほどの金融商品は滅多にありません。今回は違いを分かりやすくするためこのような極端な例にしました。もし、それほどの利率の金融商品を紹介された場合、投資詐欺を疑ってください

このように複利運用と単利運用には非常に大きな差があります。目先の利益にとらわれず、将来の資産を増やすために、「複利の効果」を活用することが重要なのです。

日本で複利運用の金融商品が浸透していない理由

複利で運用する金融商品は日本にもありますが、海外に比べるとあまり浸透していません。それには主に2つの理由があります。

理由その1:単利運用商品が売れやすい

なぜか日本人は「毎月(もしくは毎年)○○円受け取れます」というセールストークに弱いです。このような金融商品は将来の資産形成にはほとんど役立ちません。定期的にお金を受け取れる代わりに、未来の大きな資産を捨てることになるのです。

また、運用状況が悪いときは元本を切り崩してまで、利息の支払いをすることもあります。「毎月(もしくは毎年)支払われているから安心だ」と思うかもしれませんが、その裏では元本割れしていることがあるのです。

理由その2:手数料が高い

日本の金融商品は手数料が高いので、複利で運用しても顧客の資産がなかなか増えていきません。そのため、顧客が金融商品に魅力を感じないのです。また、銀行などの金融機関にとっても手数料は貴重な収入源なので、安易に価格を下げることはしません。

このような要因があるため、日本では複利運用の金融商品があまり浸透していないのです。

オフショアの資産運用では「複利の効果」が大きくなる

「複利の効果」はオフショアの金融商品と組み合わせることで本当の力を発揮します。なぜなら、オフショアではキャピタルゲイン税(ファンドなどの売却益にかかる税金)などの税金がかからないため、資産が増えやすいからです。必然的に、複利運用の効果も大きくなります。

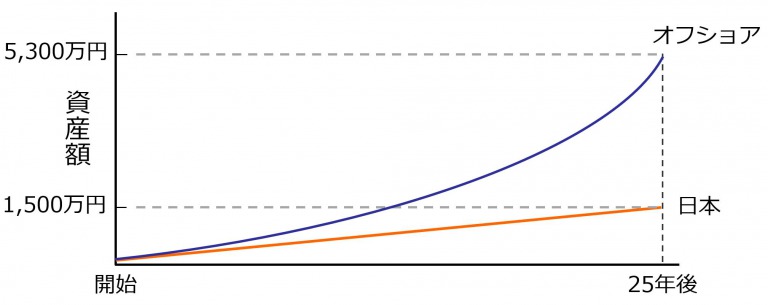

オフショア金融商品の年間平均利回りは約8〜9%です。毎月5万円の積み立てを行えば、1年後には65万4千円に増えます(年利9%で計算)。さらに2年目以降も毎月5万円の積み立てを行いつつ、複利で運用されるので、資産が指数関数的に増えていきます。

仮に年利9%で増えていけば、25年後には約5,300万円になります。それに対して、日本で毎月5万円を貯金しても、25年後には1,500万円にしかなりません(年利を0%で計算しています)。

※ オフショアの資産運用でも手数料はかかります。また、運用中は税金がかかりませんが、資産を日本に戻すときには税金がかかります。そのため、実際の資産価値は5,300万円より小さくなります

このように「オフショア金融商品」と「複利の効果」は、資産を形成する上で非常に重要な組み合わせになります。

以上のような理由から、日本人でもオフショアで資産運用をする人が増えてきました。実際に私自身も、オフショアの金融機関に資産運用を依頼しています。そのため、将来的にはかなりの資産を形成できる見込みです。

必ずしもうまくいくとは限りませんが、長期で複利の運用を行えば、資産を増やすのは難しくありません。あなたも将来の資産形成の一つとして、「オフショアでの資産運用」を考えてみてはいかがでしょうか?

まとめ

・オフショアの金融商品は「複利の効果」を利用している。そのため、資産が指数関数的に増えていく。

・日本では「単利運用商品が売れやすい」、「手数料が高い」という理由で、複利運用の金融商品が浸透していない。

・オフショアではキャピタルゲイン税やインカムゲイン税がかからないため、「複利の効果」が大きくなる。

『お金のガイドブック』: 無料メルマガ

.jpg)

『お金のガイドブック』:Twitter

Twitterでは「最新の経済、金融事情」について発信してます。 ぜひ、フォローをよろしくお願い致します!関連ページ

- オフショアの基礎知識:オフショアでは税金がかからない

- 世界中にあるオフショア:香港、シンガポール、ドバイ、マン島など

- オフショアが存在する理由は「地域を活性化するため」である

- オフショアの資産運用には「5つのデメリット」がある

- オフショアでの資産運用における「優良な日本の仲介企業」の見分け方

- マン島:歴史が古く、信頼性が高いオフショア

- 香港:日本に一番近く、日本人に身近なオフショア

- ドバイ:急激に発展した中東最大のオフショア

- ケイマン諸島:「巨額損失隠し」に使われたオフショア

- ヴァージン諸島:アメリカ領とイギリス領に分かれているオフショア

- スイス:世界で一番敷居が高いオフショア

- オフショアでは資産が増えても税金がかからない

- 日本とオフショア地域(香港、シンガポール)の税金の違い

- オフショア金融商品の手数料が安い理由

- オフショアの金融機関は「世界経済の成長」に投資している

- オフショアの資産運用には「ドルコスト平均法」が使われている

- ドルコスト平均法で得られる利益と「平均取得単価」の関係性

- オフショアの金融商品は「長期積立型」が基本である

- 長期積立型の金融商品には「初期口座」と「貯蓄口座」がある

- 長期積立型の金融商品には「4つの手数料」がかかる

- 長期積立型の金融商品には「3つのボーナス」が付いている

- 長期積立型の金融商品の「解約返戻金」を理解する

- オフショアの資産運用は「IFA」によって成果が変わる

- 世界中にあるオフショア(図)

- 複利の効果(図)

- オフショアの金融商品(図)

- ドルコスト平均法(図)

- 初期口座(ロック口座)と貯蓄口座(自由口座)の違い(図)

- IFA(図)